科普教育

关于SiC,这可能是今年最惊艳的报告

2024-08-28

在《Power SiC Manufacturing 2024》报告中,Yole Intelligence深入分析了功率硅碳化物(SiC)制造业的现状与未来趋势。报告全面覆盖了从SiC粉末供应商、晶体生长技术、晶圆制造工具,到最终的SiC器件市场应用等多个环节。特别指出,随着电动汽车和工业应用对高效率和高可靠性需求的日益增长,SiC材料因其卓越的物理特性,如更宽的能带隙、更高的电子漂移速度和更高的介电击穿强度,正成为电力电子领域的关键材料。

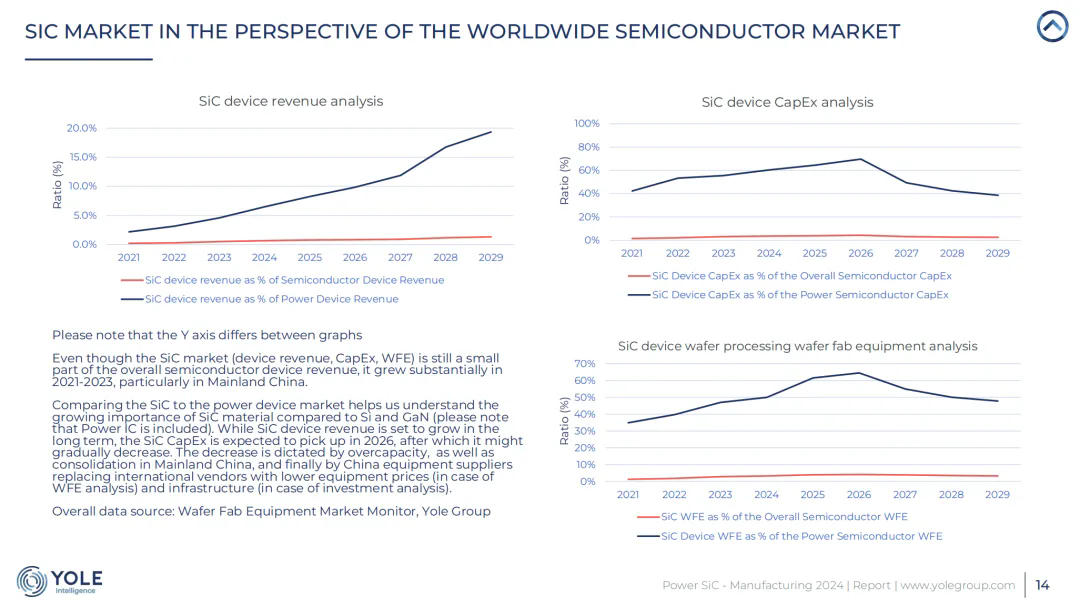

报告强调,尽管SiC器件市场目前在整个半导体市场中占比较小,但其增长速度迅猛,特别是在中国大陆。从2018年开始,对SiC器件基础设施和机械的投资已大幅超过SiC器件收入,预计到2026年,随着多个厂商完成产能建设,资本支出(CapEx)将达到顶峰。此外,随着对8英寸晶圆的过渡,以及中国厂商在设备供应方面的自给自足能力提升,预计SiC晶圆和外延晶圆(epiwafer)市场将迎来显著增长。

Yole Group的专家团队通过深入分析,提供了对SiC制造业的综合视角,包括市场预测、技术发展路线图、供应链分析以及主要厂商的概况。这份报告不仅为投资者提供了宝贵的市场洞察,也为SiC制造业的参与者指明了发展方向和潜在机遇。随着全球对可持续性和能效提升的关注,SiC技术的发展无疑将在塑造我们明天的电力电子领域中发挥关键作用。

1. 执行摘要与市场概述

市场增长与预测

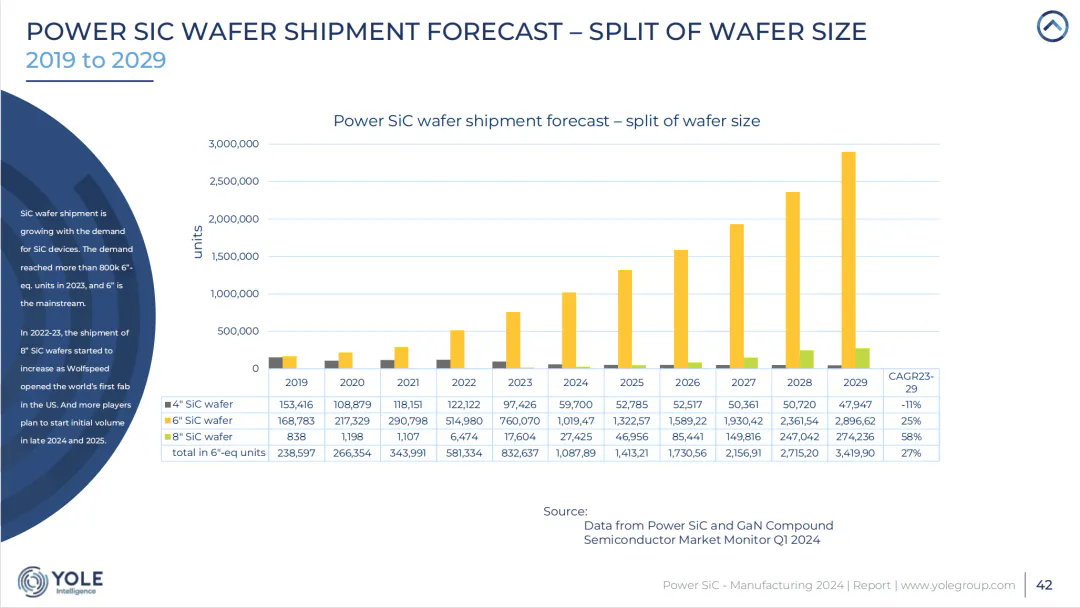

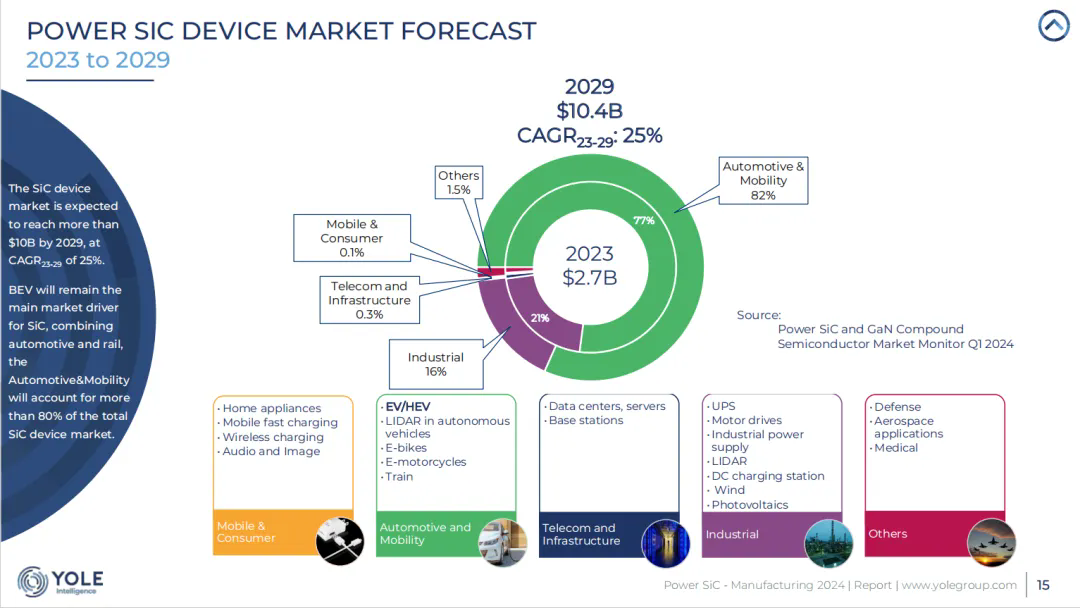

碳化硅(SiC)市场自2017年特斯拉在其逆变器中采用SiC MOSFETs以来加速增长。预计到2029年,SiC器件市场总值将超过100亿美元,SiC晶圆和外延晶圆出货量将相应增长至超过300万单位。

技术与制造工具

报告深入分析了SiC晶圆制造技术,包括晶体生长技术、SiC粉末技术与市场、晶圆缺陷以及物理气相传输(PVT)设备市场和供应商。同时,探讨了向8英寸晶圆尺寸的转型和晶圆生产创新。

供应链分析

对SiC供应链进行了全面分析,包括SiC市场参与者概览、设备供应商概览、技术路线图、资本支出与SiC器件收入对比,以及市场是否正朝着产能过剩的方向发展。

市场趋势

报告指出,SiC市场的增长动力包括高容量电动汽车(EV)、工业、能源和铁路应用。预计这些领域将为SiC市场提供额外增长动力。

投资与产能扩张

目前,对SiC器件、外延晶圆和晶圆的各个层面都进行了重大投资和产能扩张。领先的器件制造商正在全球范围内建设设施,这推动了设备订单的显著增长。

关键技术与市场

报告强调了SiC晶体生长技术(PVT)作为制造SiC晶圆的主要技术,以及SiC粉末市场,这是晶圆生产的基础原材料。预计到2029年,SiC粉末的开放市场将从2023年的1600万美元增长到超过3600万美元。

市场预测与战略

Yole Group的市场预测模型基于多源信息的匹配,包括预先存在的信息和从Yole数据库中提取的数据。预测显示,SiC设备市场将以2023-2029年的25%的复合年增长率增长,预计到2029年市场规模将超过10亿美元。

2. SiC市场动态与趋势

市场加速增长

自2017年特斯拉在其电动汽车逆变器中采用SiC MOSFETs以来,SiC市场经历了显著的增长。这一趋势预计将持续,特别是在高容量电动汽车领域,包括特斯拉、比亚迪的汉和现代的Ioniq 5等车型。

多元化应用领域

除了汽车行业,工业、能源和铁路应用也为SiC市场提供了额外的增长动力。这些领域的应用需求正在推动SiC技术的发展和市场扩张。

市场规模预测

Yole Group的预测模型基于多源信息的整合,预计到2029年,SiC器件市场总值将超过100亿美元。这一预测反映了SiC技术在多个领域的广泛应用和市场接受度。

电动汽车市场的主导地位

电动汽车(EV)市场,包括插电式混合动力汽车(PHEV)和纯电动汽车(BEV),预计将占据SiC器件市场的主导地位。随着800V BEV的渗透率提高,SiC MOSFETs的采用将进一步推动市场增长。

供应链投资与扩张

面对SiC市场的快速增长,供应链各环节都在进行大量的投资和产能扩张。领先的SiC器件制造商正在全球范围内建设新的生产设施,以满足日益增长的市场需求。

技术成熟度与市场接受度

SiC技术因其在高电压、高频率功率器件中的优越性能而受到市场的青睐。随着技术的成熟和成本的降低,SiC器件的应用范围将进一步扩大。

市场挑战与机遇

尽管市场前景看好,但SiC行业仍面临一些挑战,包括与硅(Si)器件的竞争、供应链的稳定性以及新技术的创新和采纳。同时,这些挑战也带来了新的机遇,尤其是在提高能效和推动可持续发展方面。

3. SiC技术发展与创新

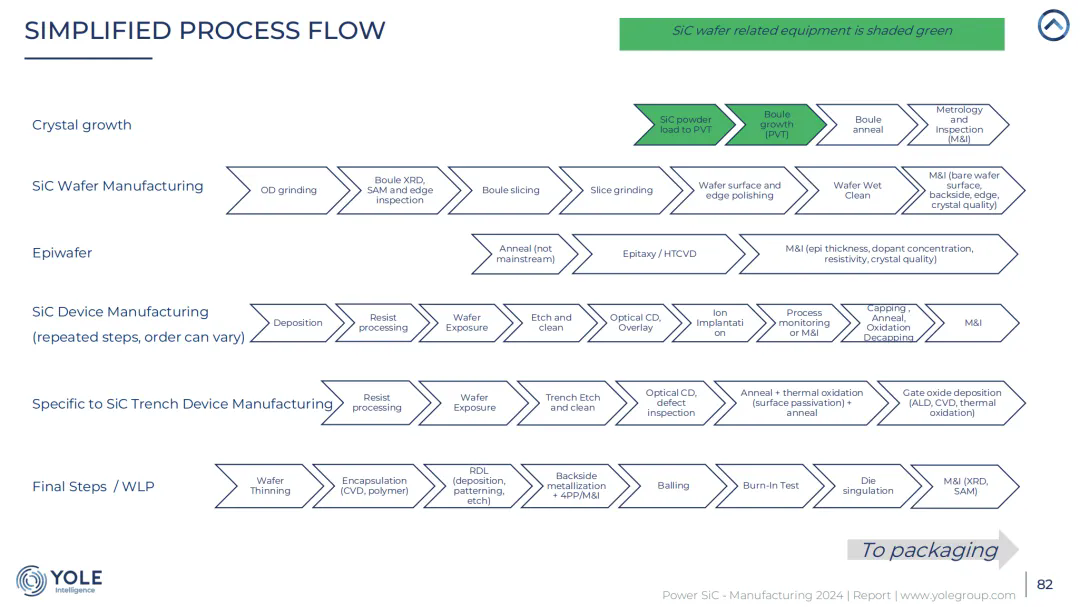

SiC晶圆制造技术

SiC晶圆制造技术是报告的核心内容之一,涵盖了从SiC粉末技术到最终晶圆产品的整个生产过程。SiC粉末作为生产晶圆的基础材料,其市场预计将从2023年的1600万美元增长到2029年的超过3600万美元。

晶体生长技术

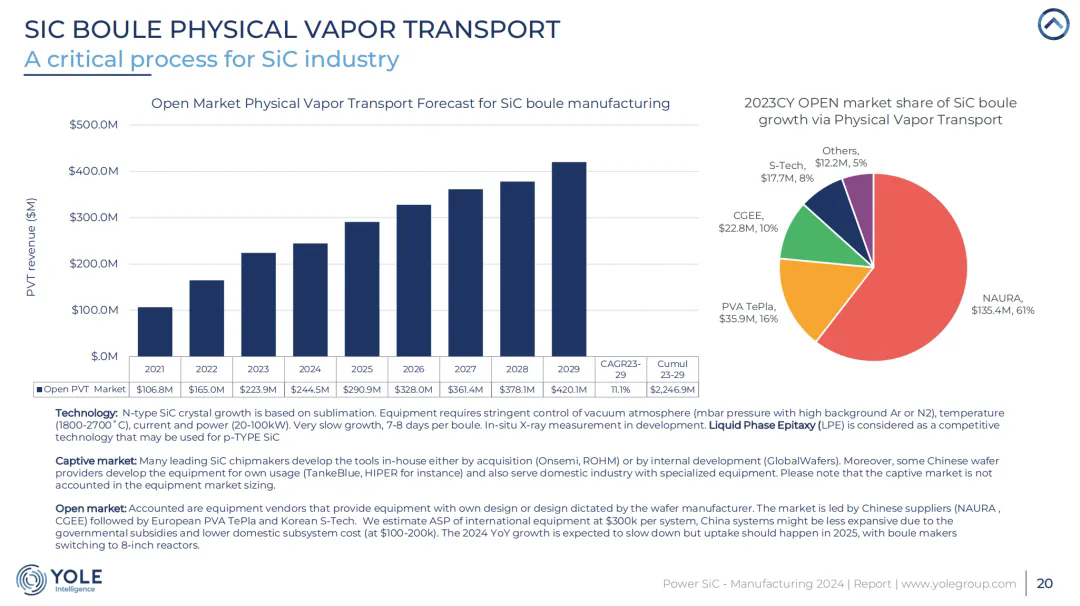

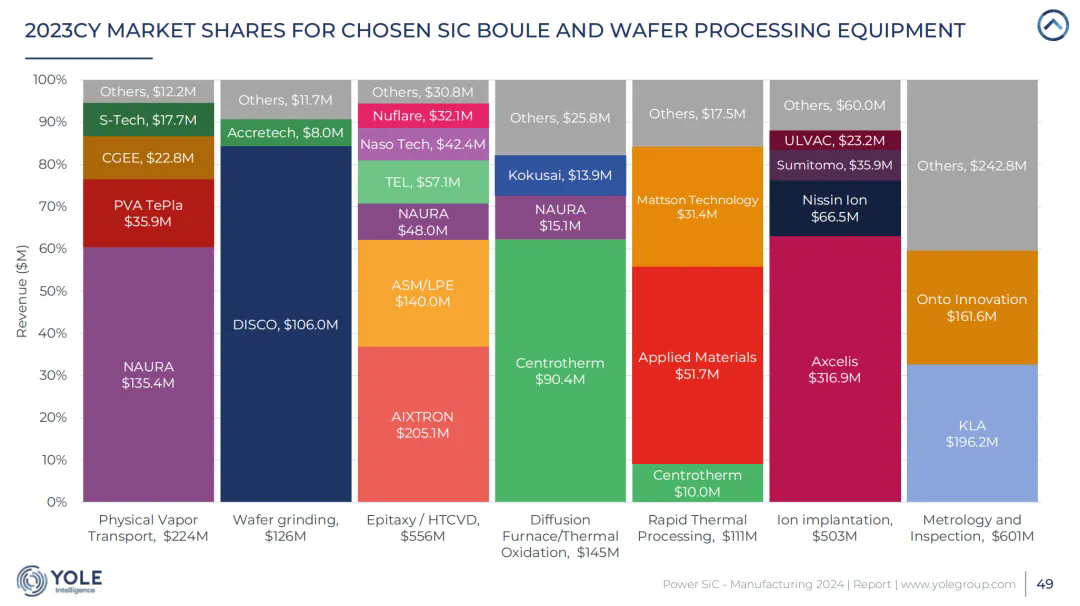

目前,PVT(物理气相传输)技术是生长SiC晶圆的主要方法,2023年市场总额达到2.24亿美元,预计2023-2029年的复合年增长率为11%。NAURA(中国)以61%的市场份额在2023年主导了PVT设备市场。

SiC粉末技术与市场

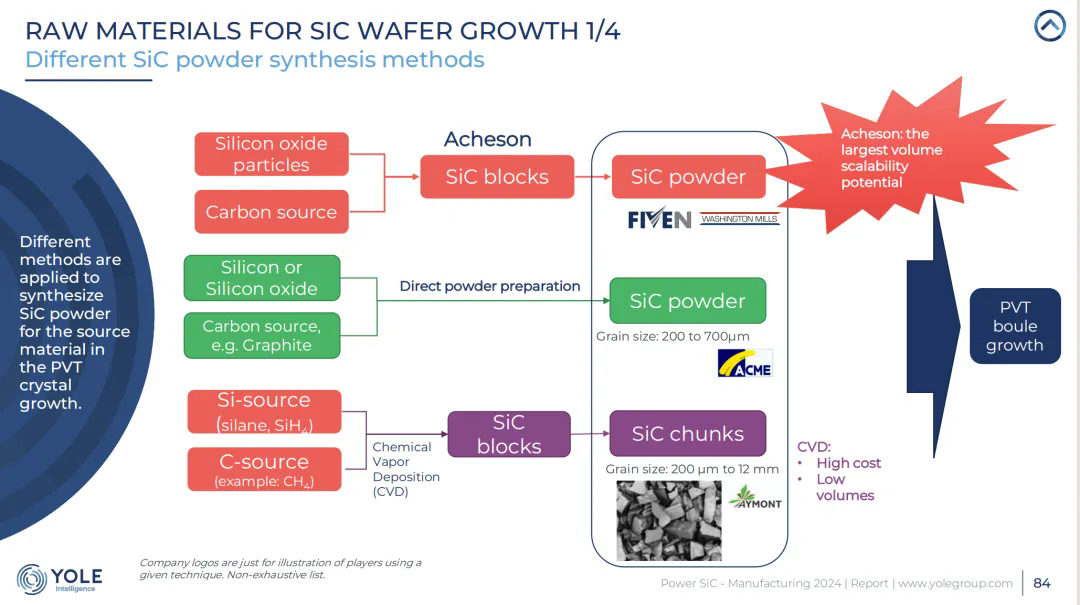

SiC粉末的合成方法多样,包括化学气相沉积(CVD)和Acheson方法。不同方法对生产成本和产量有不同的影响。随着SiC晶圆生产规模的扩大,内部SiC粉末产能的建设成为领先制造商控制质量的关键。

外延技术

SiC外延技术是制造高性能SiC器件的关键步骤。HTCVD(高温化学气相沉积)是外延生长的主要设备,2023年市场规模达到5.55亿美元。预计未来几年将保持适度的年增长率。

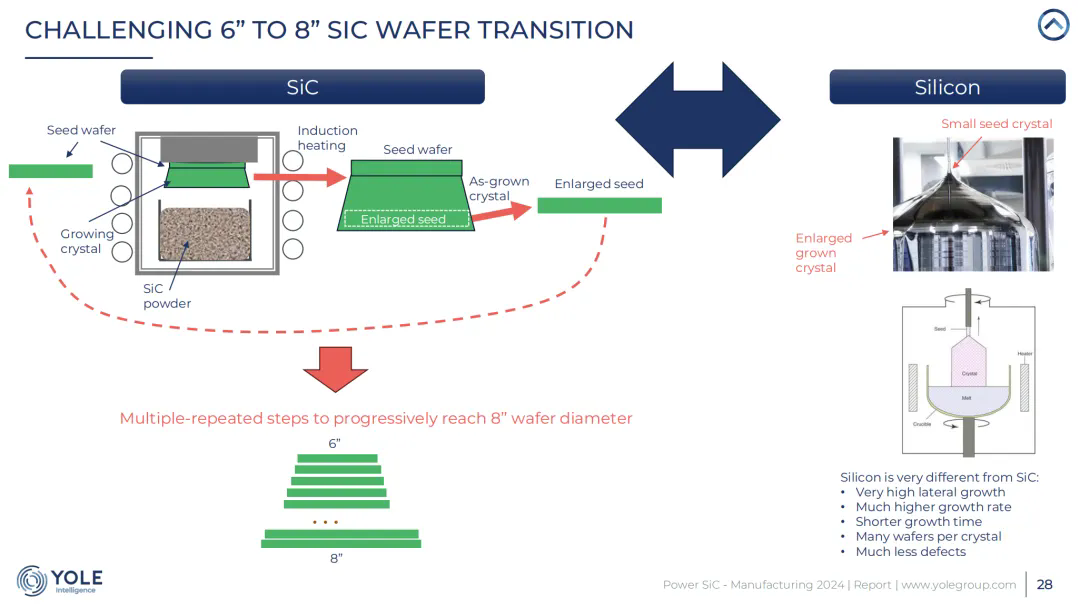

8英寸晶圆转型

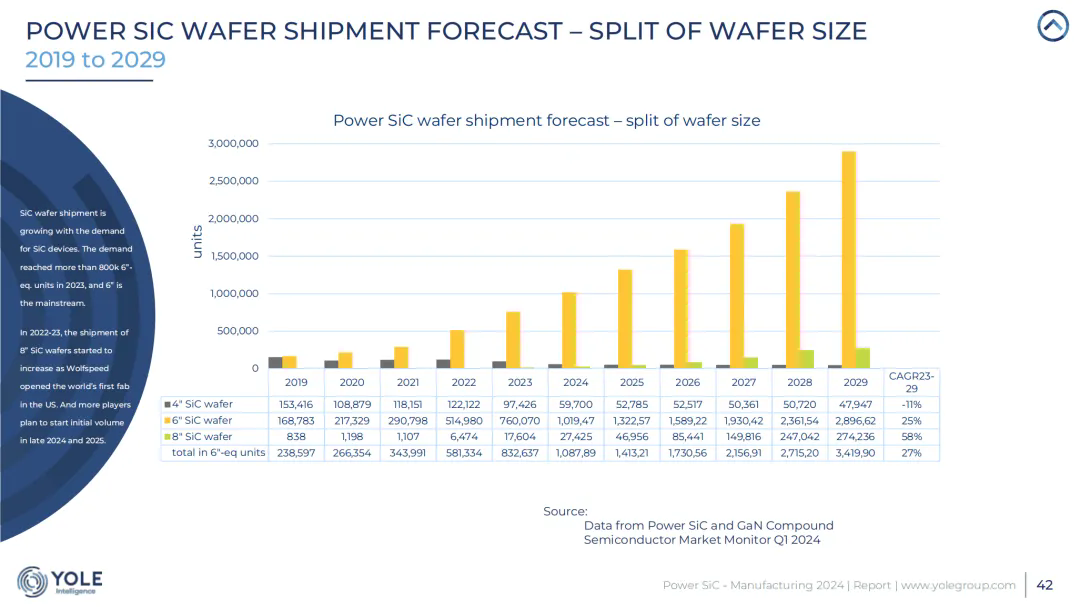

随着SiC晶圆尺寸从6英寸向8英寸转型,市场和制造商都面临着新的挑战和机遇。Wolfspeed等公司已经开始部分生产8英寸晶圆,预计到2025年将有更多厂商开始批量出货。

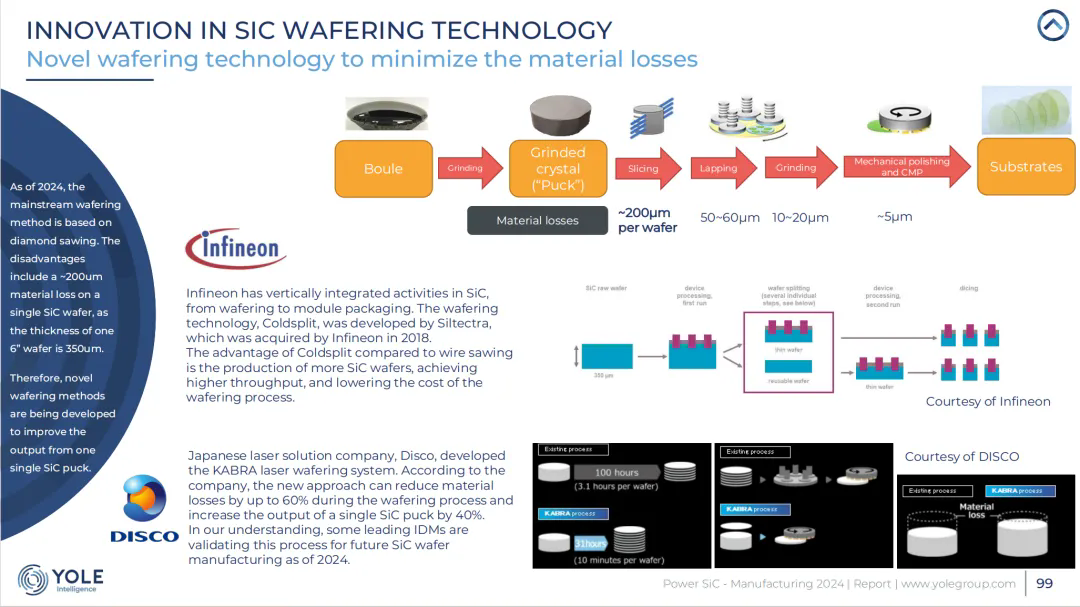

创新技术

报告还探讨了SiC晶圆制造中的创新技术,如使用激光减少材料损失的新切割方法,以及Soitec的SmartCut技术,该技术通过将单晶层与多晶SiC基底结合,提高了晶圆的重复使用性,降低了成本和环境影响。

技术挑战

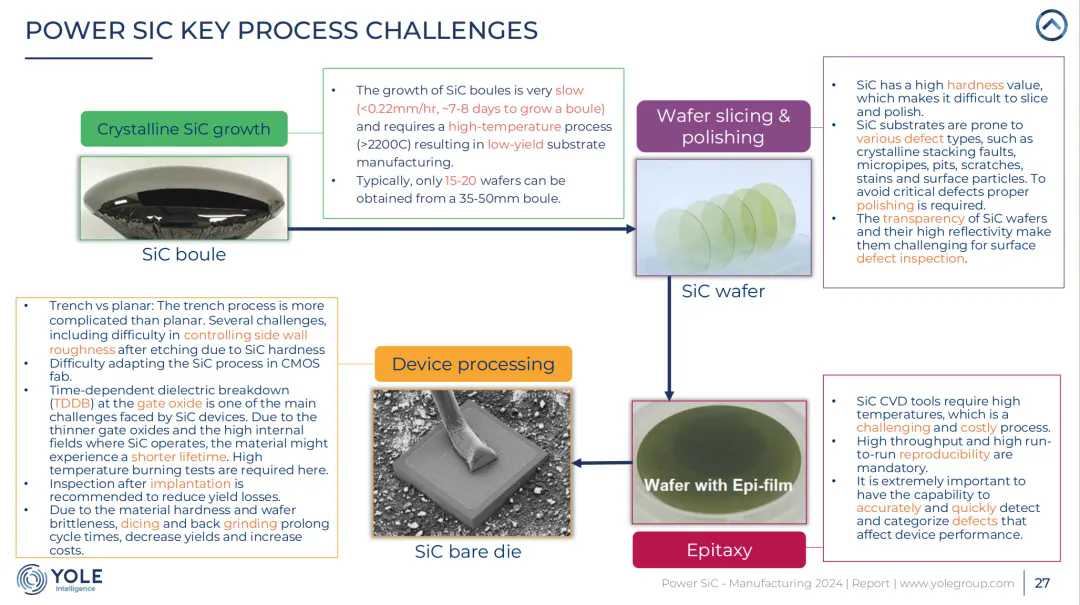

SiC材料的高硬度和脆性给晶圆的切割和抛光带来了挑战。此外,SiC晶圆的高透明度和反射性也使得表面缺陷检测变得复杂。

4. SiC设备制造技术

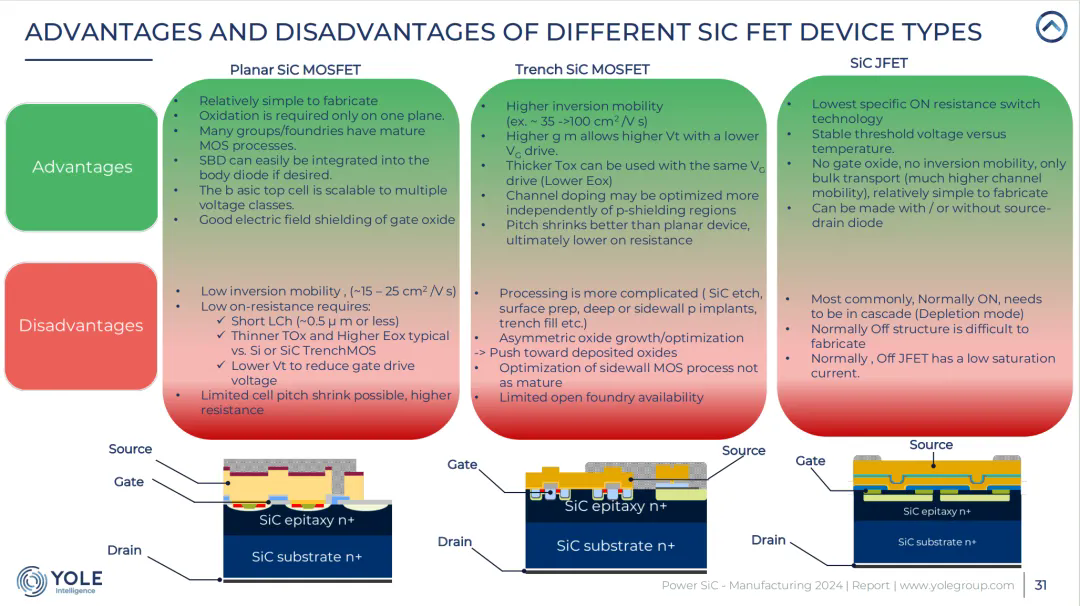

SiC功率器件技术与趋势

本报告深入探讨了SiC功率器件的技术发展,包括路线图和市场趋势。SiC器件因其在高温、高压和高频应用中的卓越性能而受到重视。

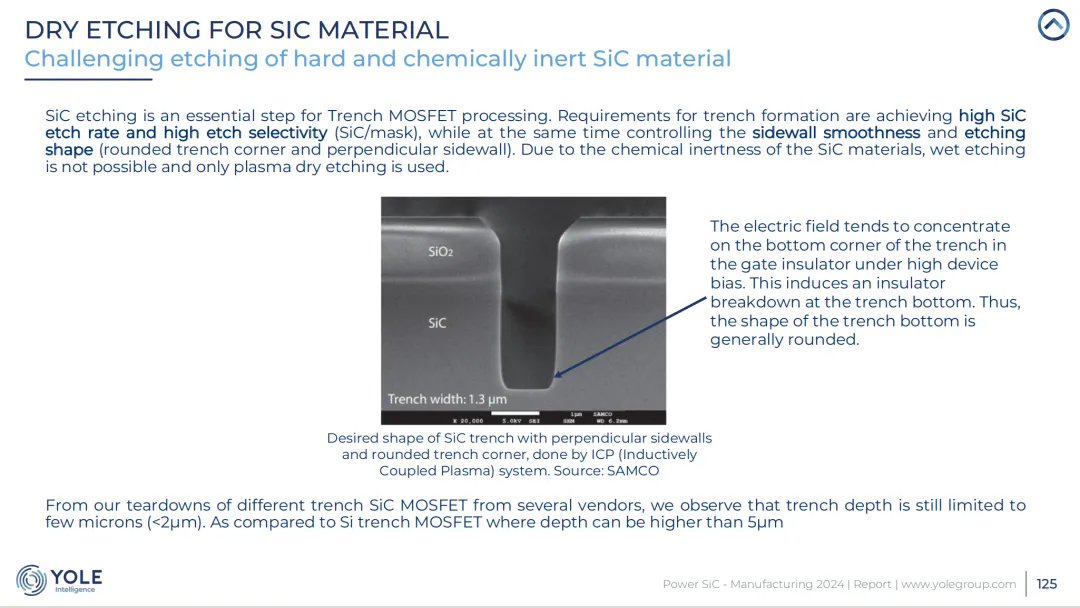

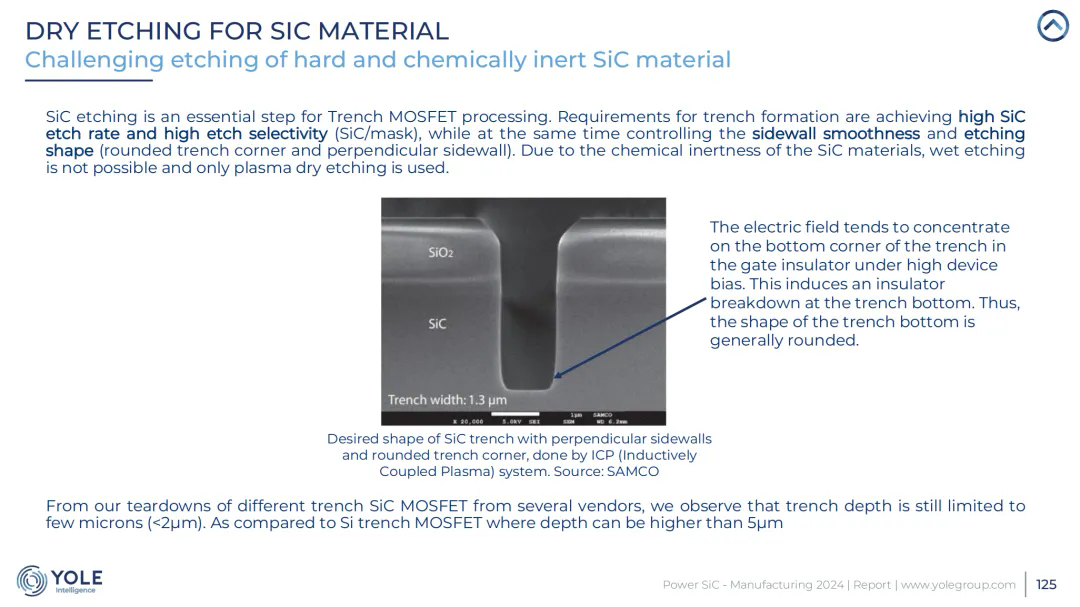

干法蚀刻工具市场

干法蚀刻是SiC制造过程中的关键步骤,特别是对于沟槽SiC MOSFET的制造。市场上有多种小型供应商提供相关设备,这些设备通常是ICP类型的,需要新的发展。

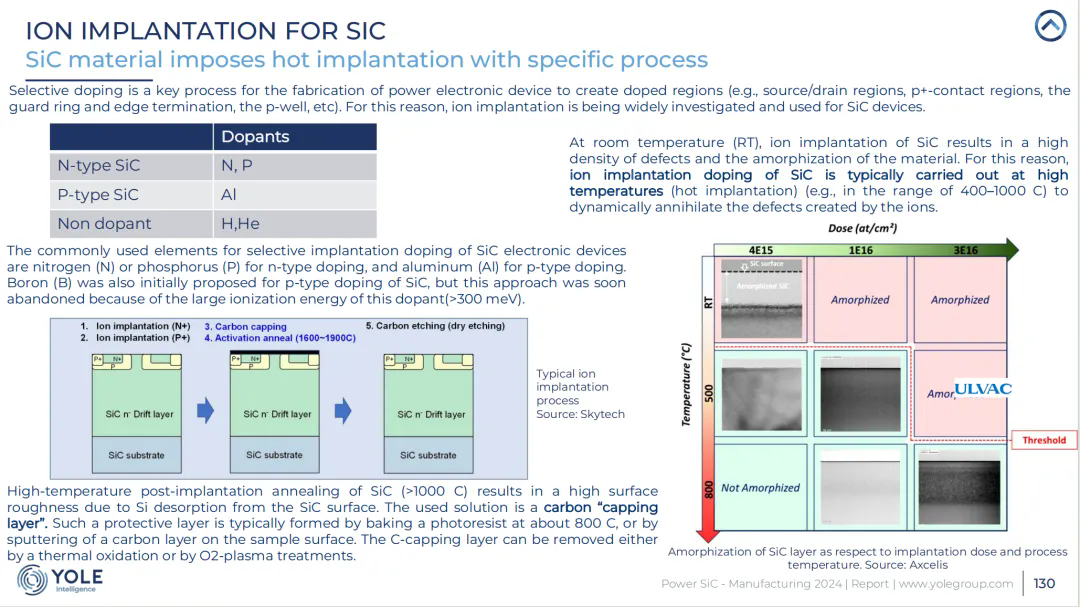

离子注入工具市场

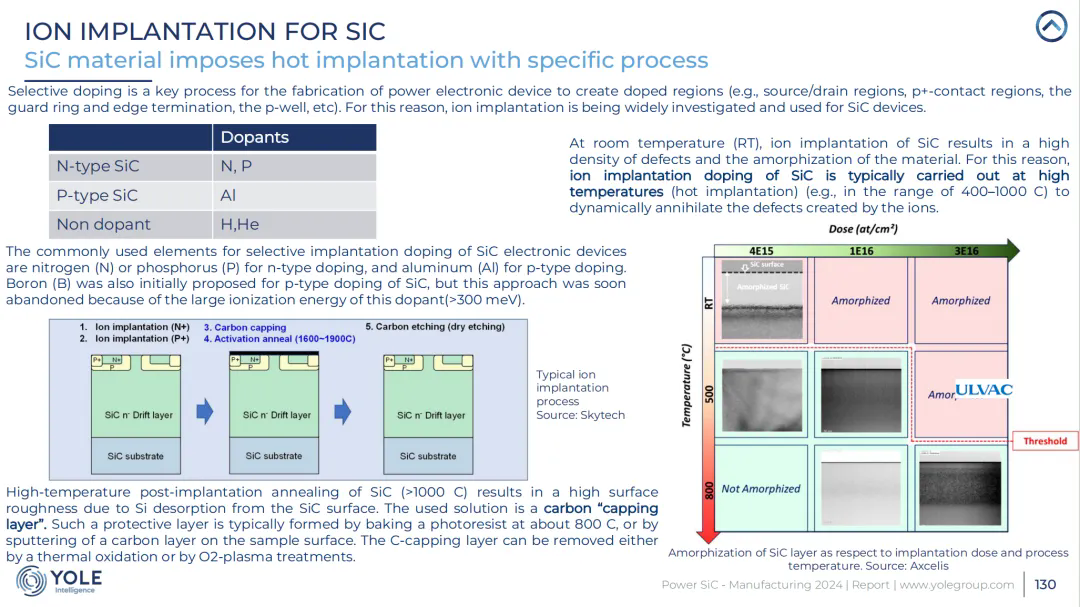

离子注入是SiC器件制造中不可或缺的一部分,尤其是在高温下进行的热注入过程,以减少由离子注入造成的缺陷。Axcelis在SiC离子注入设备市场中占据主导地位,预计在未来几年将保持其领导地位。

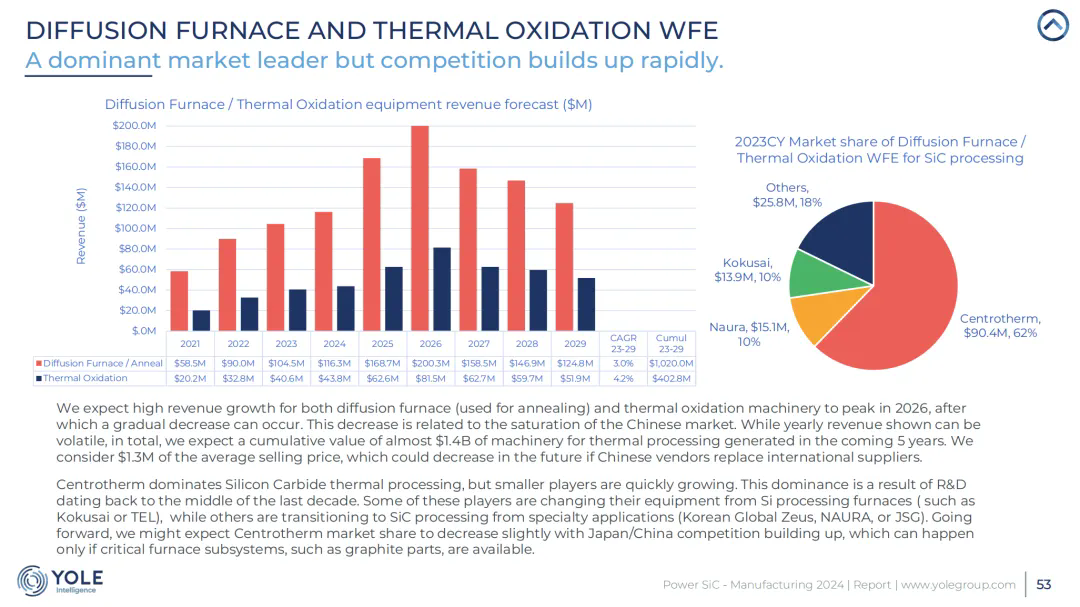

退火和氧化工具市场

退火和氧化步骤对SiC器件的性能至关重要。Centrotherm在SiC热处理市场中占据主导地位,但预计随着日本和中国竞争者的加入,其市场份额将略有下降。

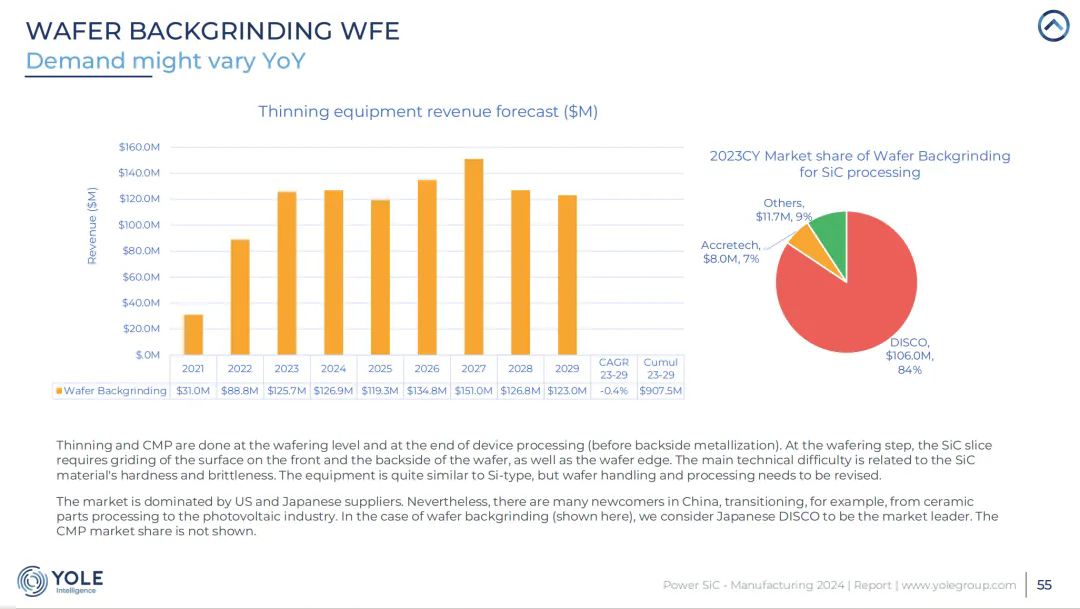

晶圆减薄工具市场

晶圆减薄和CMP(化学机械抛光)是SiC器件制造过程中的重要步骤,尤其是在晶圆制造和器件加工的最后阶段。这些步骤对SiC材料的硬度和脆性提出了特别的技术挑战。

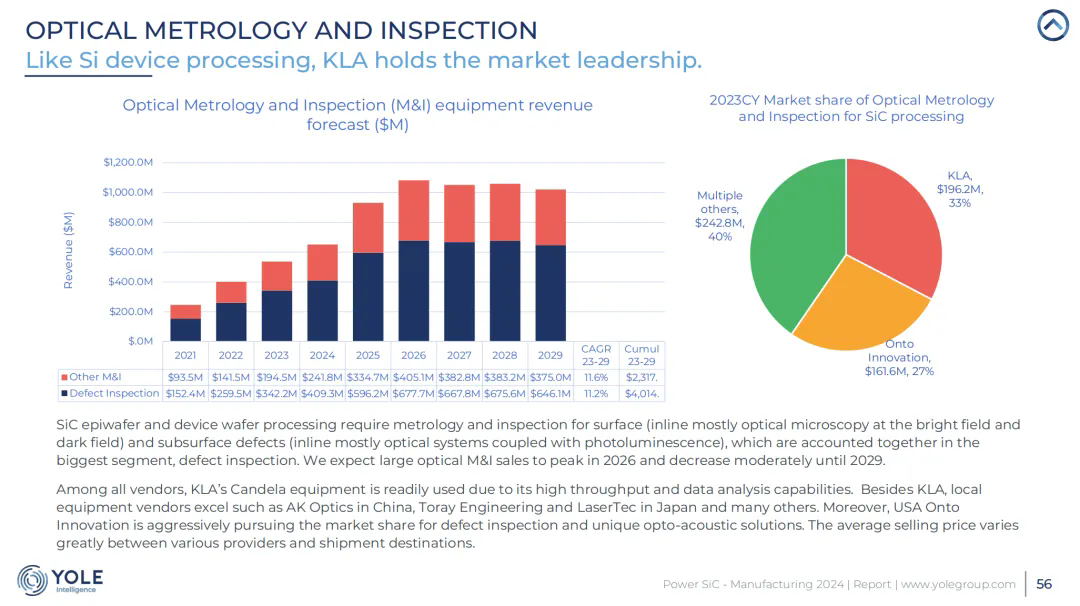

度量和检测技术

SiC晶圆和器件加工需要度量和检测(M&I)技术来识别影响器件性能的表面和次表面缺陷。KLA是SiC加工中度量和检测设备的市场领导者,其Candela设备因其高吞吐量和数据分析能力而被广泛使用。

SiC设备制造的综合方法

报告还涵盖了SiC设备制造的其他关键技术,包括沉积、蚀刻和清洁、离子注入、退火和氧化、图案化、度量和检测等。这些技术的综合应用确保了SiC器件的高性能和可靠性。

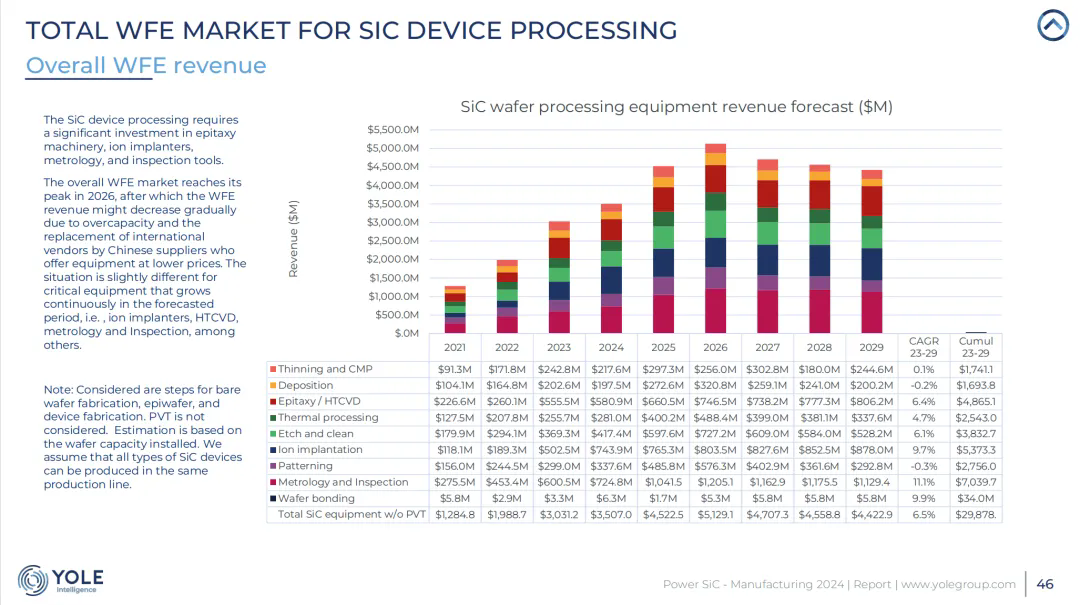

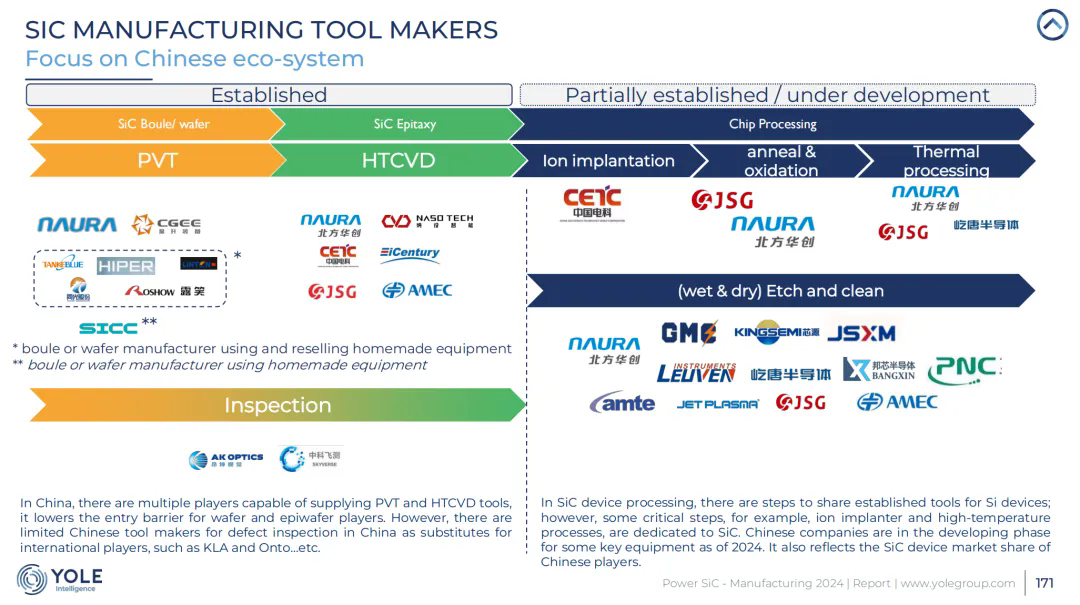

5. SiC制造工具市场分析

市场概览

SiC制造工具市场正在经历显著增长,这一趋势与SiC器件市场的扩张紧密相关。随着对高性能功率器件需求的增加,SiC制造设备的需求也相应上升。

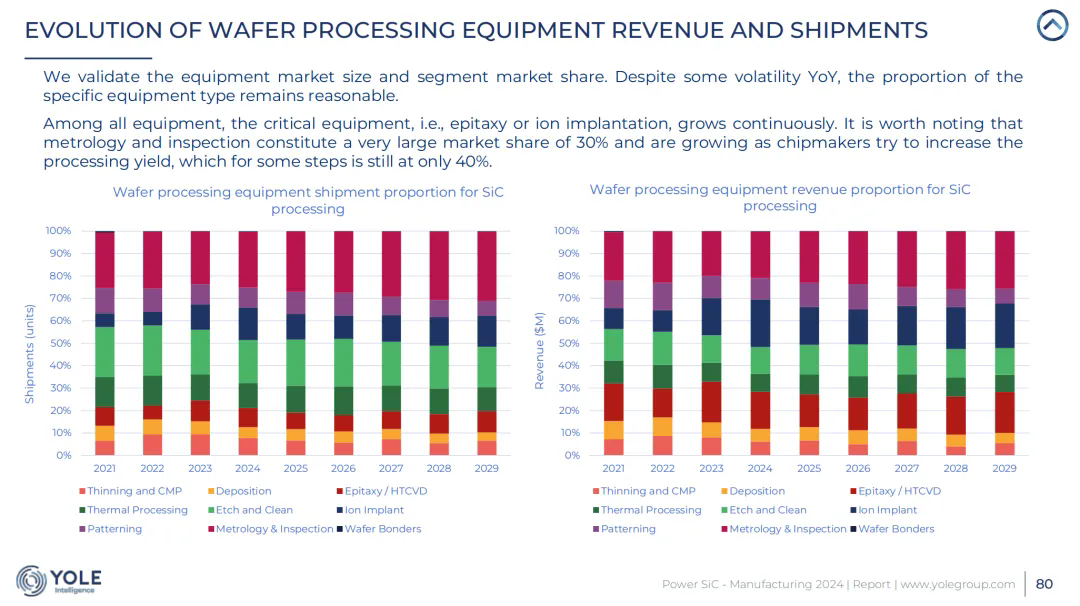

设备类型与市场规模

报告详细分析了SiC制造过程中使用的关键设备类型,包括晶体生长设备、外延设备、离子注入机、退火和氧化炉、干法蚀刻设备、度量和检测设备等。这些设备的市场规模和增长率被综合评估,以展现整个SiC制造工具市场的发展趋势。

市场增长预测

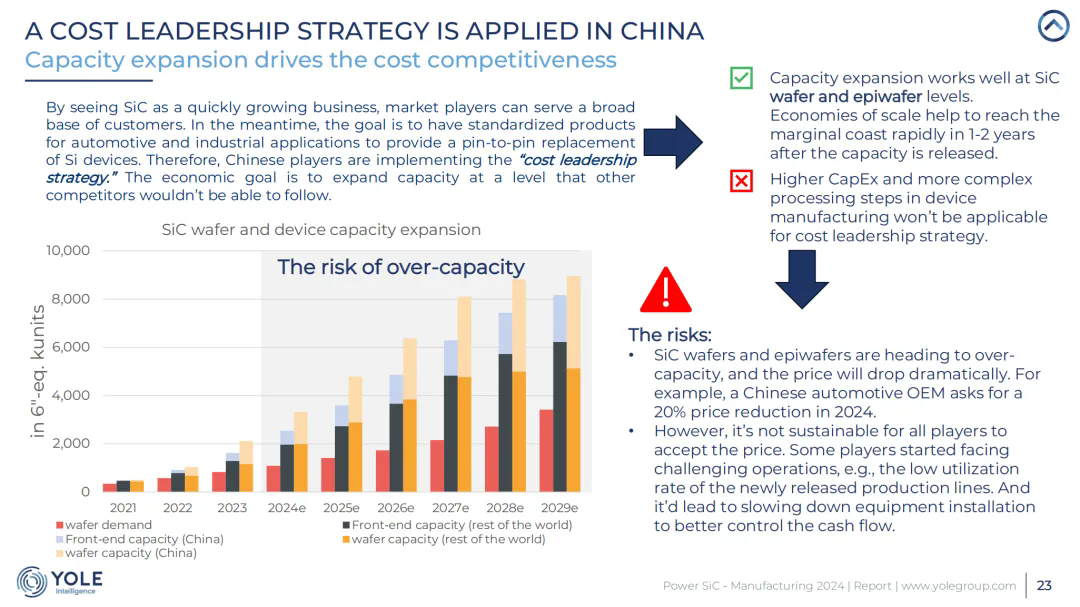

根据Yole Group的市场预测模型,SiC制造工具市场预计将在2026年达到51亿美元的峰值,随后由于产能过剩和中国供应商以较低价格取代国际供应商,市场收入可能会逐渐下降。

关键设备供应商

报告指出了SiC制造工具领域的主要供应商,包括Aixtron、PVA TePla、NAURA、Axcelis、Centrotherm和KLA等。这些供应商在各自的细分市场中占据领导地位,并提供了关键的制造设备。

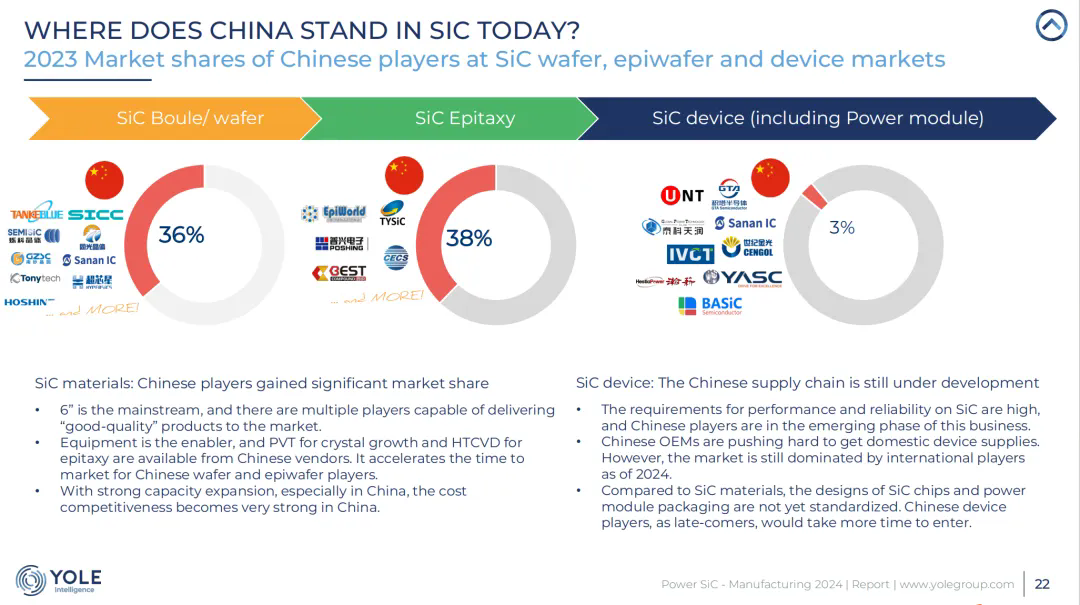

地区市场分析

中国在SiC制造工具市场中扮演着重要角色。2023年,中国企业占据了超过1/3的SiC晶圆和外延晶圆市场。随着价值链向器件端转移,中国的设备供应尚未完全自给自足,这为国内设备制造商提供了增长机会。

技术发展与创新

报告强调了技术创新在SiC制造工具市场中的重要性。随着技术的进步,如8英寸晶圆的转型和高温工艺的改进,设备制造商需要不断更新其产品以满足市场需求。

市场风险与挑战

尽管市场整体呈增长趋势,但SiC制造工具市场也面临着产能过剩的风险。此外,设备制造商需要关注技术变革,以避免过时的设备成为市场的负担。

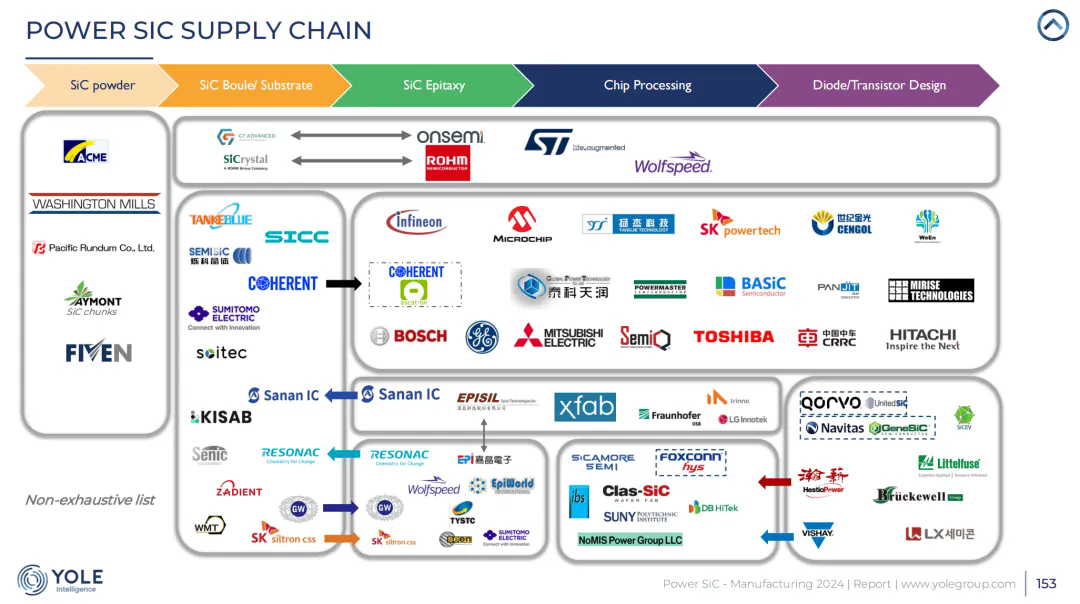

6. SiC供应链与市场定位

SiC供应链概览

SiC供应链从原材料的合成到最终器件的封装涉及多个环节。报告提供了对SiC供应链的全面分析,包括SiC粉末供应商、晶圆制造商、外延晶圆加工商以及SiC器件的设计与制造商。

市场参与者分析

报告深入探讨了SiC市场的各个参与者,包括主要的SiC晶圆制造商、外延晶圆供应商以及SiC器件制造商。这些参与者通过技术创新和产能扩张,共同推动了SiC市场的发展。

设备供应商市场分析

设备供应商在SiC供应链中扮演着关键角色。报告分析了主要设备供应商的市场地位,包括PVT设备、HTCVD设备、离子注入机、退火和氧化炉以及其他关键制造设备。

中国市场地位

中国在SiC供应链中占据了重要地位。2023年,中国企业在SiC晶圆和外延晶圆市场占据了超过1/3的份额。随着技术的进步和产能的扩张,中国企业正逐渐增强在全球SiC市场中的竞争力。

技术与产能扩张

报告指出,SiC技术的不断进步和产能的快速扩张是推动市场增长的主要因素。特别是在中国,随着多家中国PVT和HTCVD设备供应商的活跃,预计未来几年中国将在SiC供应链中扮演更加重要的角色。

SiC晶圆市场需求

随着SiC器件需求的增长,SiC晶圆市场也呈现出强劲的增长趋势。报告预计,SiC晶圆的市场需求将从2023年的80多万6英寸等效单位增长到2029年的超过300万6英寸等效单位。

供应链风险管理

尽管市场前景看好,但SiC供应链也面临着一些风险,包括原材料供应的稳定性、技术更新换代的速度以及全球贸易环境的不确定性。企业需要通过多元化供应链和技术创新来降低这些风险。

市场定位战略

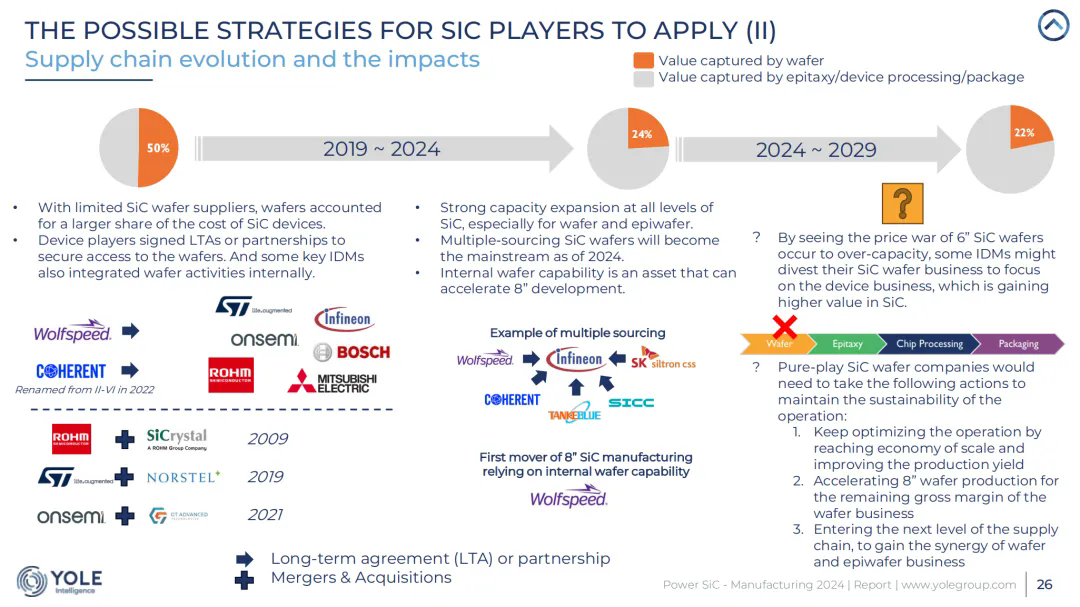

报告提出了SiC供应链中不同参与者的市场定位战略。对于晶圆制造商而言,提高产品质量和降低成本是关键;而对于器件制造商,开发高性能和高可靠性的SiC器件以满足市场需求是其主要目标。

7. SiC设备市场预测与投资分析

市场增长预测

根据Yole Group的分析,SiC设备市场预计将在2029年超过10亿美元,显示出从2023年到2029年的复合年增长率(CAGR)为25%。这一增长主要由汽车和移动性市场驱动,其中包括电动汽车(EV)、混合动力汽车(HEV)和轨道交通。

投资趋势

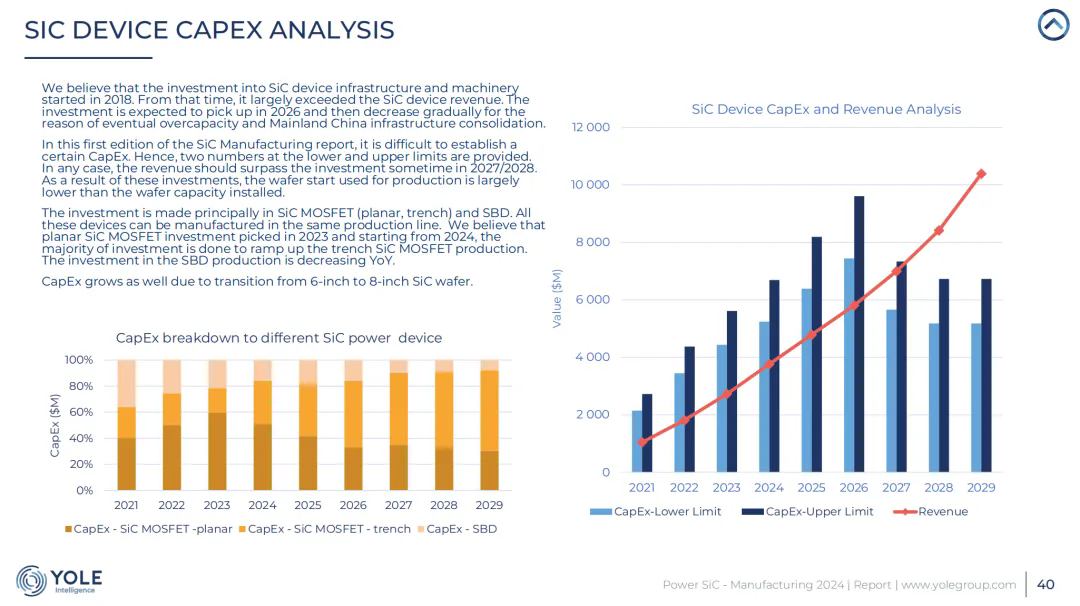

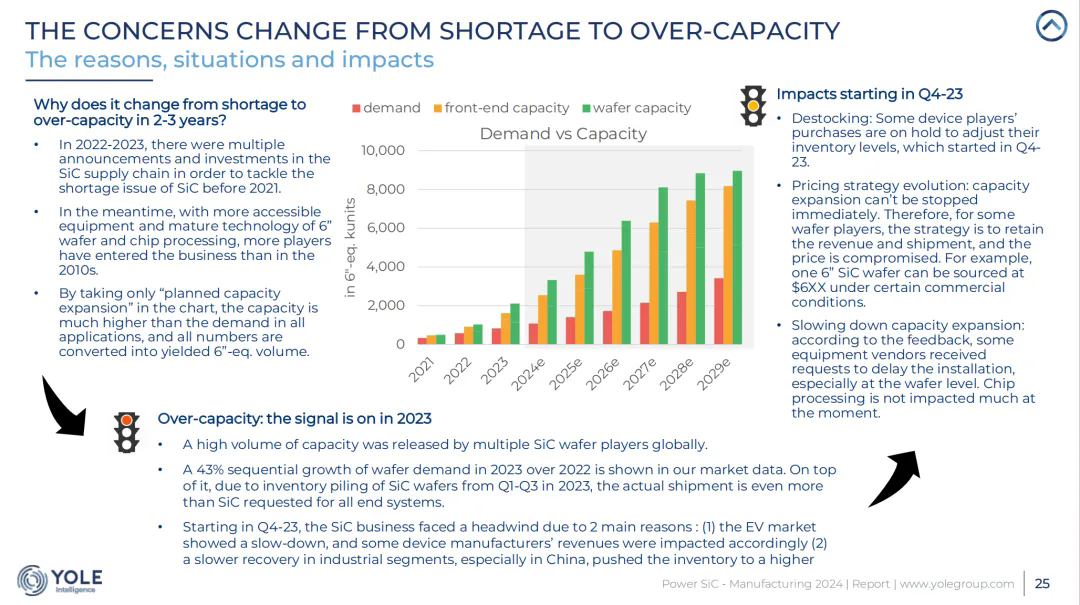

从2018年开始,对SiC设备基础设施和机械的投资已经显著超过了SiC设备的收入。预计这些投资将在2026年达到顶峰,随后由于最终产能过剩和中国大陆基础设施整合,投资将逐渐减少。

资本支出(CapEx)分析

报告提供了对SiC设备市场的资本支出的深入分析。2023年,全球SiC业务的资本支出是SiC设备市场的两倍。预计资本支出将在2026年达到峰值,届时多个参与者将完成正在进行的产能建设。

产能扩张与市场过剩风险

尽管市场对SiC设备的需求不断增长,但预计安装的晶圆产能将大大超过需求,这可能导致市场出现过剩的风险。特别是6英寸SiC晶圆的产能预计将迅速增长,而8英寸SiC晶圆的出货量预计将从2025年开始。

技术转型与投资

随着从6英寸向8英寸SiC晶圆的转型,相关的设备投资也在增长。Wolfspeed等公司已经开始部分生产8英寸晶圆,并计划在未来几年内增加产量。

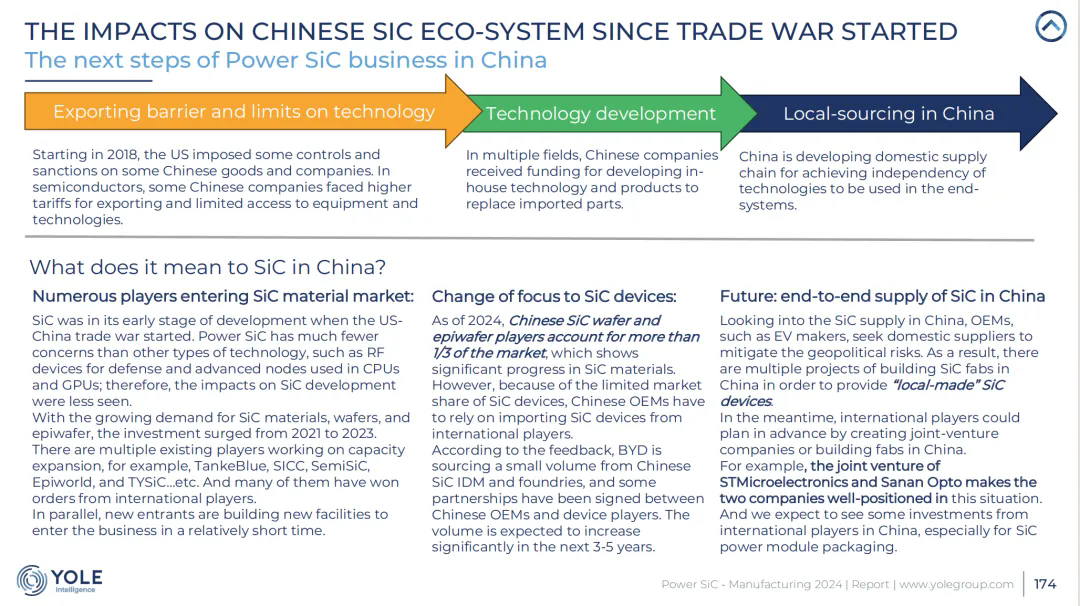

地缘政治影响

报告还考虑了地缘政治因素对SiC设备市场的影响。例如,自2018年以来,美国对中国的一些商品和公司实施了控制和制裁,这促使中国公司发展国内供应链,以实现技术独立。

8. 制造工艺与设备技术挑战

SiC晶圆生长挑战

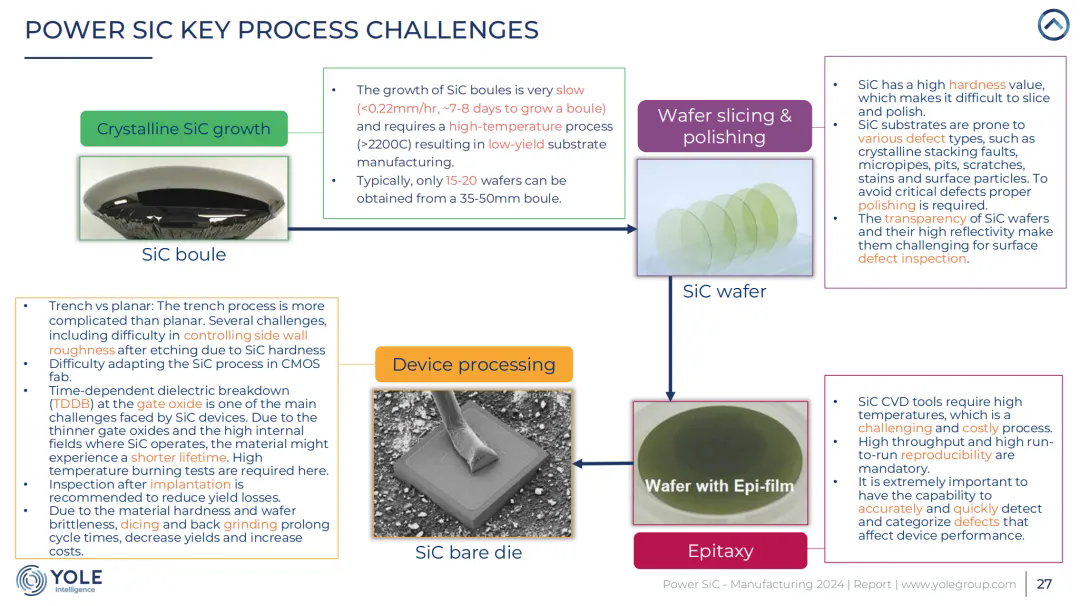

SiC晶圆生长过程面临诸多挑战。晶体生长速度极慢(小于0.22mm/小时),需要在高温(超过2200°C)下进行,导致基底制造的产量较低。通常,一个35-50mm的晶圆仅能产出15-20片晶圆。

晶圆切割与抛光难题

SiC的高硬度值使得切割和抛光变得困难。SiC基底容易出现各种缺陷,如晶体堆叠层错、微管、凹坑、划痕、污点和表面颗粒。为了避免关键缺陷,需要进行适当的抛光。SiC晶圆的透明度和高反射性也使得表面缺陷检测变得具有挑战性。

外延技术要求

SiC化学气相沉积(CVD)工具需要在高温下运行,这是一个具有挑战性和成本高昂的过程。高吞吐量和高批次间重复性是必需的。能够准确快速地检测和分类影响器件性能的缺陷至关重要。

器件加工复杂性

沟槽型与平面型工艺相比,沟槽工艺更为复杂。包括蚀刻后侧壁粗糙度控制困难、难以适应CMOS工厂的SiC工艺、以及时间依赖的介电击穿(TDDB)等问题。由于SiC在更薄的栅氧化物和高内部场下运行,材料可能会有更短的使用寿命。因此,需要进行高温烧结测试。

高温工艺对设备的影响

SiC器件加工需要在高温下进行离子注入(例如,400-1000°C范围内),以动态地消除由离子造成的缺陷。同样,所有的退火和热氧化步骤都在高温(>1200°C)下进行。一般来说,高温要求对设备的设计提出了特定要求,如工艺室的几何形状、材料和加热器类型,以保证良好的均匀性和产量。

8英寸晶圆转型挑战

从6英寸向8英寸SiC晶圆的转型并非易事。虽然8英寸晶圆的生产具有战略地位,但目前市场上8英寸SiC晶圆的出货量有限,因此主要的IDM需要建立内部产能和能力。此外,由于SiC与硅在物理特性上的差异,制造工具需要进行相应的调整以适应SiC材料。

9. 创新与研发趋势

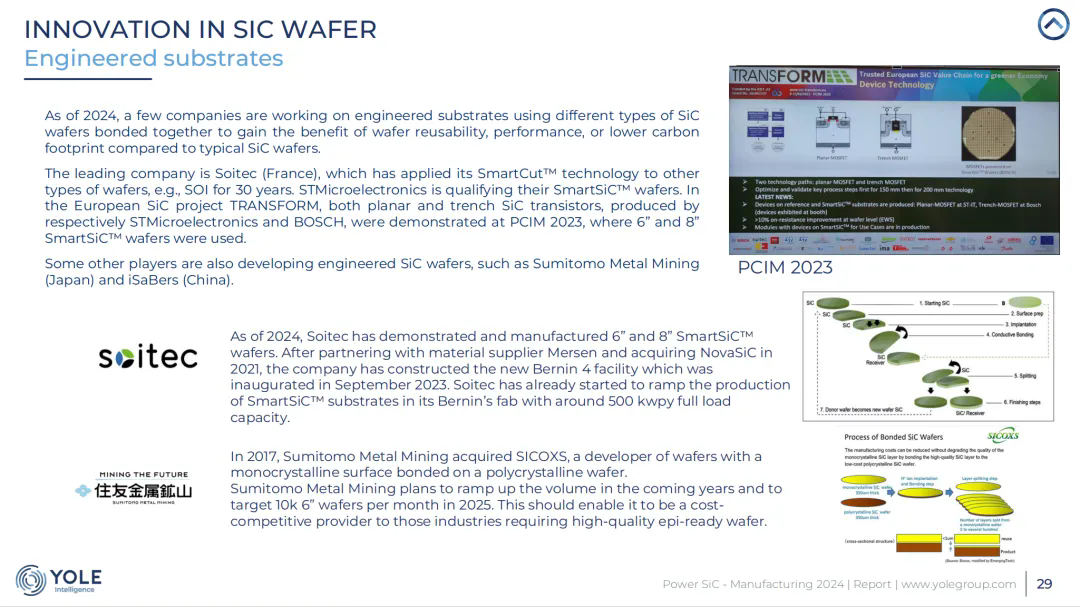

工程化基板技术

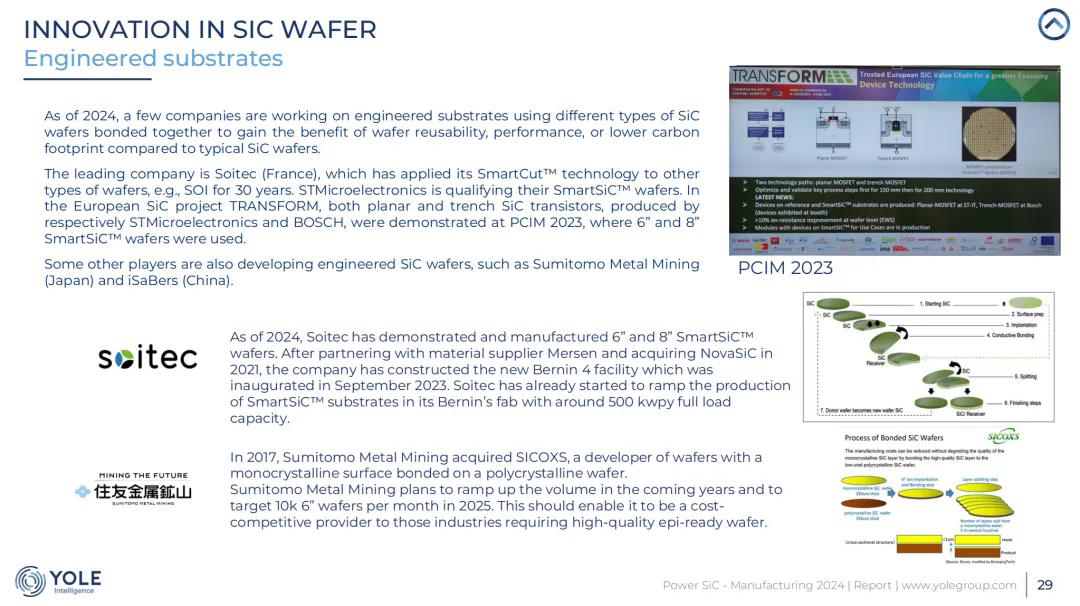

报告指出,一些公司正在开发使用不同类型的SiC晶圆结合在一起的工程化基板,以获得晶圆重用性、性能或相比传统SiC晶圆更低的碳足迹等优势。Soitec(法国)是这一领域的领先公司,它已将其SmartCut技术应用于其他类型的晶圆,例如SOI已有30年历史。

Soitec的SmartSiC晶圆

到2024年,Soitec已经展示了6英寸和8英寸SmartSiC晶圆的制造能力。通过与材料供应商Mersen的合作以及2021年对NovaSiC的收购,Soitec已经建立了新的Bernin 4设施,并于2023年9月落成。Soitec已经开始在其Bernin工厂提高SmartSiC基板的生产能力,大约有500千瓦/年的满载能力。

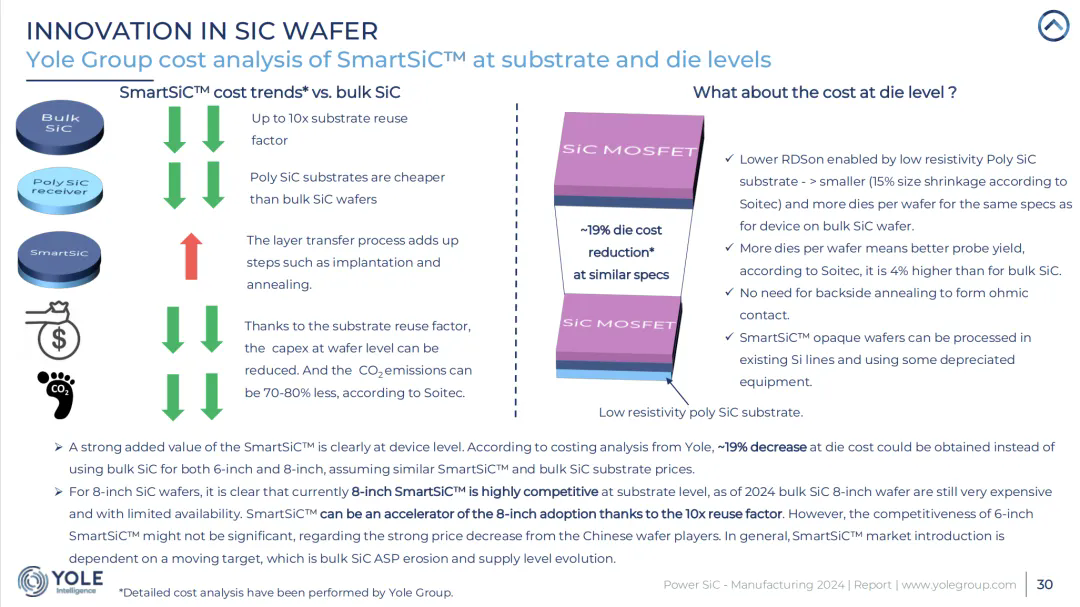

成本分析

Yole Group对SmartSiC在基板和裸片层面的成本进行了详细分析。SmartSiC的附加价值在器件层面非常明显。根据Yole的成本分析,与使用传统SiC相比,6英寸和8英寸的SmartSiC可以分别实现大约19%的裸片成本降低。

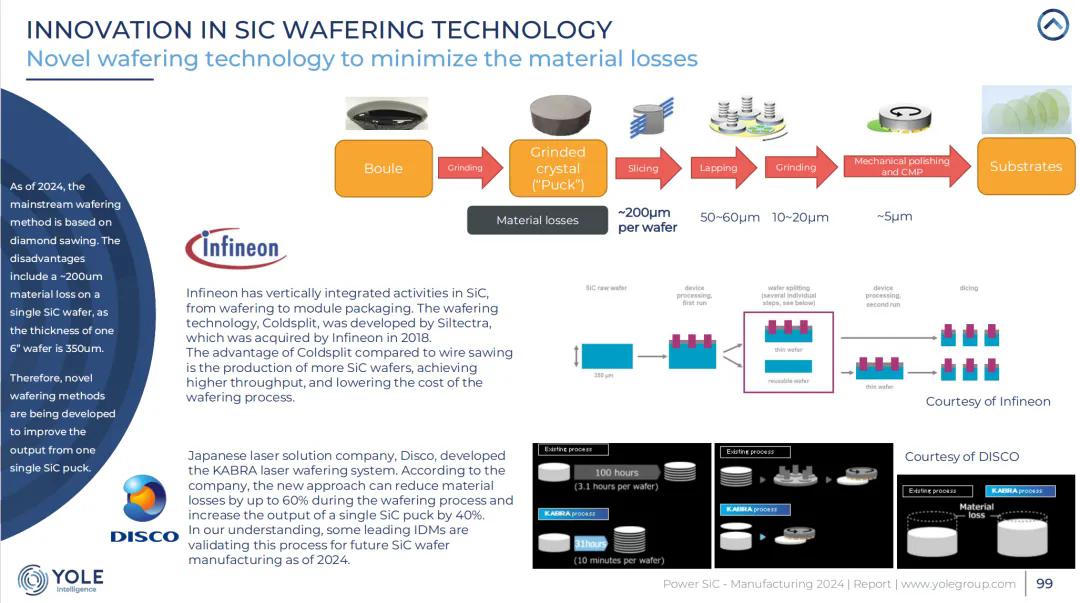

创新晶圆制造技术

报告提到,一些公司正在开发新的晶圆制造技术,以减少材料损失并提高产量。例如,日本的Disco公司开发了KABRA激光晶圆切割系统,据称这种方法可以减少高达60%的晶圆制造过程中的材料损失,并提高单个SiC裸片的产量40%。

Infineon的Coldsplit技术

Infineon通过其子公司Siltectra开发的Coldsplit技术,通过垂直整合SiC活动,从晶圆制造到模块封装,实现了与线锯切割相比更高的SiC晶圆产量、更高的吞吐量,并降低了晶圆制造过程的成本。

SiC晶圆的创新

报告强调了Soitec的SmartSiC技术,它通过低电阻率的多晶SiC基板实现了更低的RDSon,从而在相同的规格下,与使用传统SiC晶圆的器件相比,器件尺寸可以缩小15%,并且每个晶圆上的裸片数量更多。

研发投资

尽管SiC设备市场的增长前景看好,但对设备的资本支出仍然超过了SiC芯片的收入。因此,当前的设备收入并不完全符合晶圆生产的需求。许多设备供应商没有细分SiC的销售,尽管SiC晶圆的处理和加工具有特殊性。

10. 环境影响与可持续发展

碳足迹考量

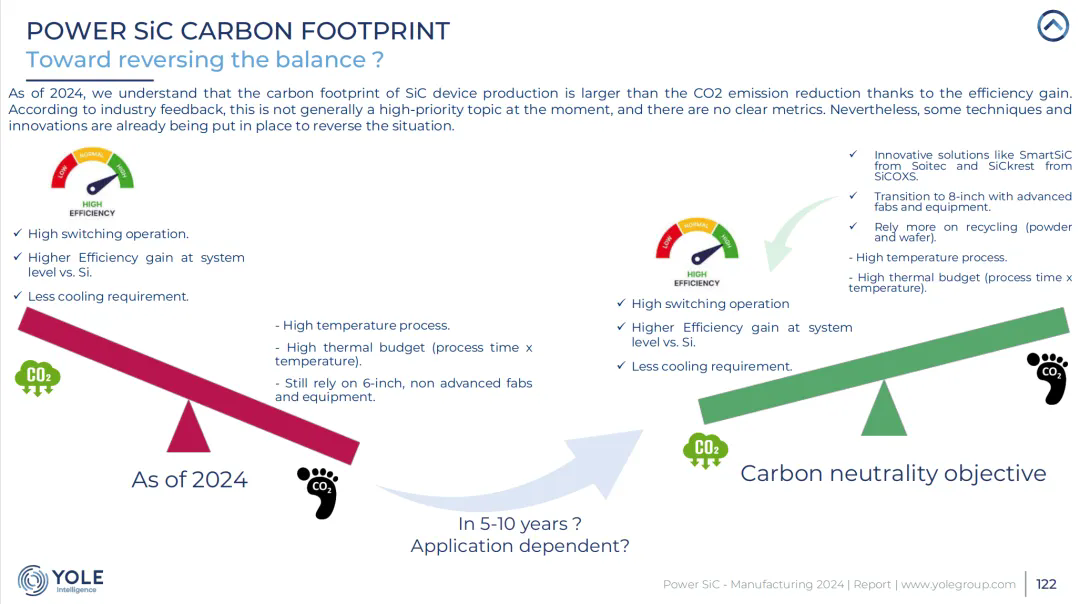

截至2024年,SiC器件生产的碳足迹仍然大于因效率提升而减少的CO2排放。尽管行业内目前并未将其作为高优先级议题,也没有明确的度量标准,但一些技术和创新已经就位,以期扭转这一局面。

高效率带来的环境效益

SiC器件的高开关操作频率和系统级相较于硅器件的高效率优势,有助于减少冷却需求,从而降低整体能耗和环境影响。

创新解决方案

诸如Soitec的SmartSiC和SiCOXS的SiCkrest等创新解决方案,通过提高晶圆的重复使用性、性能和降低碳足迹,为SiC行业的可持续发展做出了贡献。

向8英寸晶圆过渡

随着向8英寸晶圆的过渡,以及采用更先进的晶圆厂和设备,预计可以进一步提高生产效率,减少能源消耗和环境影响。

回收利用

增加对SiC粉末和晶圆的回收利用,是减少资源浪费和环境影响的另一关键策略。

SiC干法蚀刻的聚焦

报告特别强调了SiC干法蚀刻对环境影响的重要性,预计随着技术的进步和市场的发展,这一领域将得到更多的关注和投资。

长期可持续发展目标

尽管短期内SiC生产对环境的影响仍然存在,但预计在5至10年内,通过技术创新和工艺改进,可以实现碳中和目标,甚至可能实现对环境的积极影响。

11. 政策与市场风险评估

地缘政治风险

自2018年以来,美国对中国的一些商品和公司实施了控制和制裁,这影响了半导体行业,包括对SiC材料的出口限制和对技术和设备的获取限制。这导致中国公司面临更高的出口关税,同时限制了他们获取关键设备和技术的能力。

国内供应链发展

为了应对出口壁垒和技术限制,中国公司在多个领域获得了资金支持,以发展国内技术和产品,替代进口部件。中国正在发展国内供应链,以实现对最终系统中使用技术的独立性。

SiC市场影响

SiC行业在美中贸易战初期受到的影响较小,因为与其他技术(如用于国防的射频器件和用于CPU及GPU的先进节点)相比,SiC的关注度较低。随着SiC材料、晶圆和外延晶圆需求的增长,从2021年到2023年,投资激增。

市场准入与出口限制

贸易战导致中国SiC制造商更加关注国内市场,同时也寻求国际合作和合资企业,以缓解地缘政治风险。例如,STMicroelectronics和Sanan Opto的合资企业使这两家公司在当前形势下处于有利地位。

技术发展与自主性

中国正在推动SiC设备制造商的发展,以减少对国际供应商的依赖。随着国内SiC晶圆和外延晶圆制造商占据市场的1/3以上,预计在未来3-5年内,中国OEM将增加对国内SiC设备供应商的采购量。

市场过剩风险

报告指出,由于2022-2023年间对SiC供应链的大量投资和产能扩张,可能会出现供过于求的情况。这种过剩可能会导致价格竞争,影响SiC晶圆和外延晶圆制造商的利润率。

产能扩张与需求平衡

尽管存在过剩风险,但SiC晶圆和外延晶圆的产能扩张与需求平衡仍然是行业发展的关键。制造商需要密切关注市场动态,以避免过度投资和潜在的库存积压。

12. 结论与未来展望

市场增长与预测

根据Yole Group的分析,SiC市场预计将在2029年超过10亿美元,显示出强劲的增长势头,特别是在汽车和移动性市场。这一增长将由电动汽车(EV)、混合动力汽车(HEV)以及轨道交通等应用推动。

技术发展与创新

SiC技术的发展和创新将继续是市场增长的关键驱动力。随着8英寸晶圆的逐步引入和生产规模的扩大,预计SiC器件的性能和成本效益将得到进一步的提升。

供应链动态

中国在SiC供应链中的地位日益重要,预计到2023年,中国企业将占据超过1/3的市场份额。然而,随着供应链向器件端转移,中国的设备供应尚未完全自给自足,这为国内设备制造商提供了增长机会。

投资与产能扩张

市场参与者已经在先进投资和产能扩张方面做出了重大承诺。2023年,全球SiC业务的资本支出几乎是SiC设备市场的两倍。预计资本支出将在2026年达到峰值,随后由于产能过剩和市场整合,投资将逐渐减少。

市场风险与挑战

尽管市场前景看好,但SiC行业也面临着产能过剩、价格竞争和技术变革等风险。企业需要通过技术创新、市场多元化和供应链优化来应对这些挑战。

政策与地缘政治因素

地缘政治紧张局势和贸易政策的变动对SiC市场有着深远的影响。企业需要密切关注政策动向,并制定相应的战略来减轻潜在的负面影响。

可持续发展与环境影响

SiC行业在追求增长的同时,也需关注其对环境的影响。通过采用创新技术和提高生产效率,SiC制造商可以减少能源消耗和碳足迹,实现可持续发展。

来源: 半导体产业报告

扫一扫,在手机端打开当前页