科普教育

芯片制造设备系列(一):GaN 和它的外延设备们

2023-06-12

来源:MEMS

自第三代半导体在用高功率和高频率场景的优势被产业关注,国内对氮化镓的整体关注度愈加提高。根据 Yole 发布的数据,2026 年氮化镓市场规模预测数据为 10 亿美金。目前氮化镓材料主要市场应用于光电显示、微波射频器件和快充领域。

随着国家对新能源汽车产业、5G 通信产业、消费电子产业的重视,GaN 本身在高功率、高频工作环境下的优良性能将得到更好的发挥。

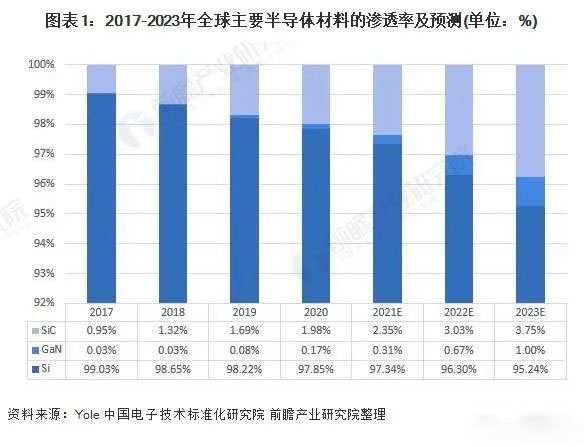

但根据中国电子技术标准化研究院统计数据,2021 年氮化镓 GaN 在整体产业的渗透率仅为 0.31%, 对比同被认为是第三代半导体的碳化硅的 2.35%,能明显看出 GaN 的整体产业链发展仍处于起步阶段,而这需要上下游从材料、设备到设计、制造再到器件、应用整体技术的成熟。

(图片来源:前瞻产业研究院,Yole)

本篇将对 GaN 外延产业链和 GaN 制造过程中所需的外延设备及其目前市场情况作解析。

GaN 发展介绍

GaN 晶体最早在 1940 年由德国教授 Juza, R. 和 Hahn, H., Z. Anorg 在高温高压下,将 NH3 通过液态 Ga 生长出针状的 GaN;

1969 年日本科学家 Maruska 和 Tietjen 采用氢化物气相沉积技术在蓝宝石衬底表面沉积出了较大面积的 N-type 氮化镓薄膜,但由于材料质量较差和 P 型掺杂难度大,一度被认为无应用前景。

1982 年波兰教授 S. Porowski 在高温高压(~1600℃、15kbar)下,将 N2 通入金属 Ga 使用升华法长晶,将面积进步到 1cm×1cm 大小,并且具有很低的缺陷浓度。

1983 年日本 Yoshida 在氧化铝(Al2O3)上成长高温 AlN 缓冲层,发现在其上成长的 GaN 结晶较好。之后,名古屋大学 I.Akasaki 教授采用低温 AlN 缓冲层随后再采用高温(~1000℃)成长 GaN 得到像镜面一样的材料。

1991 年日亚公司(Nichia Co.)研发人员 S.Nakamura 采用低温 GaN 缓冲层,再拉高温成长同样得到了高品质的 GaN,至今仍是最常见的缓冲层生长方式。

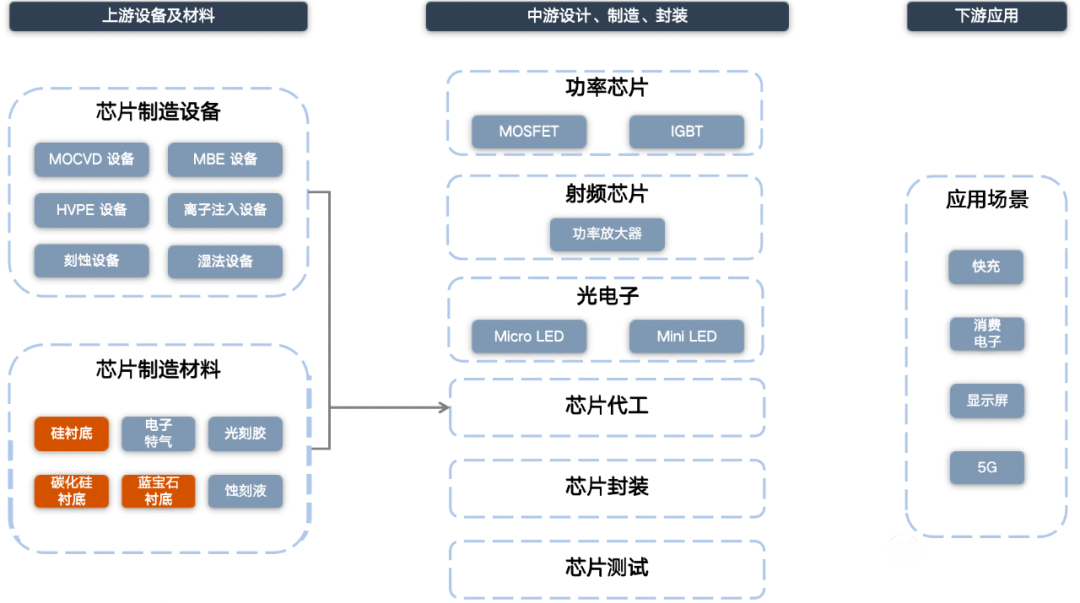

GaN 产业链

(图片来源:星海链图)

1. GaN 外延片

根据衬底的不同主要分为 GaN-on-Si、GaN-on-SiC、GaN-on-sapphire、GaN-on-GaN 四种。

GaN-on-Si:

目前行业生产良率较低,但是在降低成本方面有着巨大的潜力:因为 Si是目前最成熟、成本最低的衬底材料;且Si的生长速度是于SiC晶体材料的 200 至 300 倍,降低单位生产成本,使其晶圆成本与 SiC 基相比只有其百分之一;生长速度较快的特点,也使其较容易扩展到 8 英寸晶圆。

另外,硅基技术也将对CMOS工艺兼容,使GaN器件与 CMOS 工艺器件集成在一块芯片上。这些使得 GaN-on-Si 成为市场主流,而且主要应用于电力电子领域,未来有望大量导入 5G 基站的功率放大器 (PA)。

GaN-on-SiC:

GaN-on-SiC 结合了 SiC 优异的导热性和 GaN 高功率密度和低损耗的能力,与 Si 相比,SiC 是一种非常“耗散”的衬底,此基板上的器件可以在高电压和高漏极电流下运行,结温将随射频功率而缓慢升高,因此射频性能更好,是射频应用的合适材料。但是,受限于 SiC 衬底,目前仍然限制在 4 英寸与 6 英寸晶圆,8 英寸的还没有推广。另外,SiC 的高电阻特性意味着其适用于毫米波传输,这在设计带有大型匹配电路的高频 MMIC 时需要。

GaN-on- sapphire:

主要应用在 LED 市场,主流尺寸为4英寸,蓝宝石衬底 GaN LED 芯片市场占有率达到 90% 以上。

GaN-on-GaN:

由于其衬底成本几乎不占优势,暂未被广泛关注。

2. 外延设备

由于 GaN 的熔点很高,且饱和蒸汽压较高,在自然界中无法以单晶形式存在,而且用一般的体单晶生长方法来制备薄膜也相当困难,必须采用外延法进行制备。MOCVD,MBE,HVPE 等是比较传统的 GaN 薄膜制备方法。

MOCVD 设备

MOCVD(金属有机物气相沉积)设备是在气相外延生长的基础上发展起来的一种新型气相外延生长设备。

在采用 MOCVD 法制备 GaN 单晶的传统工艺中,通常以三甲基镓作为镓源,氨气作为氮源,以蓝宝石(Al2O3)作为衬底,并用氢气和氮气的混合气体作为载气,将反应物载入反应腔内,加热到一定温度下使其发生反应,能够在衬底上生成GaN 的分子团,在衬底表面上吸附、成核、生长,最终形成一层GaN 单晶薄膜。MOCVD的优点是反应物以气态形式进入反应腔,可以通过精确控制各种气体流量来控制外延材料的厚度、组分和载流子密度等。采用 MOCVD 法制备的产量大,生长周期短,适合用于大批量生产。

MBE 设备

MBE(分子束外延法)设备制备 GaN 与 MOCVD 设备类似,在超高真空 (UHV) 条件下的单晶上获得原子尺度生长的 GaN 薄膜。

在固体源 MBE 中,镓元素在真空中热蒸发(典型值为 10-8hPa 到 2x10-5hPa)。容器里的原子扩散通量到达晶圆,在这里进行外延生长。此过程中会形成单晶砷化镓。撞击到表面的原子吸附、迁移并融入晶圆的晶格中。如果衬底温度过高,它们还可能解吸。控制源的温度则可以控制材料撞击衬底的速度。衬底温度会影响迁移长度和解吸率,一般为 700 ℃ 左右。

较低的温度可以有效减少反应设备中NH3 的挥发程度,但低温使得分子束与 NH3 的反应速率减小。较小的反应速率可以在制备过程中对生成 GaN 膜的厚度进行精确控制。但这也意味着该方法只能用于一次制备少量的 GaN 薄膜,不适用于大规模工业生产。

HVPE 外延

最初氮化镓的生长方法是氢化物气相外延 HVPE,是 Maruska 等人最初用于制作氮化镓外延层的方法。HVPE 反应通常以镓的氯化物 GaCl3 为镓源,NH3 为氮源,在衬底上以 1000 ℃ 左右的温度生长出 GaN 晶体。

用 HVPE 制备氮化镓需要经过低温反应和高温反应两步化学反应,因此 HVPE 反应器需要将反应腔划分为低温区和高温区,同时在这一过程中需要调整许多参数以实现氮化镓薄膜的可控和沉积。

上个世纪七八十年代 HVPE 方法广泛用于氮化镓生长,但在应用中发现制备的氮化镓存在大量晶体缺陷,晶体缺陷较多、质量较差。且由于对生产设备的要求非常高,也很难实现 P 型掺杂而被放弃。但由于技术的进度和成本的下降,现在几乎是刚才所有知名公司选择使用一种生长 GaN 的方式。

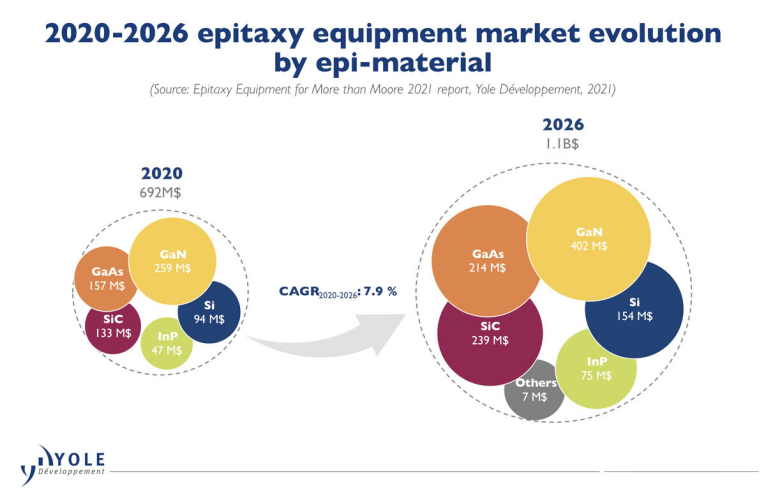

外延设备国内外设备市场情况

根据 Yole 预测,到 2026 年,包括功率和光电应用关键的 MOCVD(金属有机化学气相沉积)、HTCVD(高温化学气相沉积)和 MBE(分子束外延设备),外延设备市场将达到 11 亿美元,复合年增长率为 8%。

(图片来源:Yole)

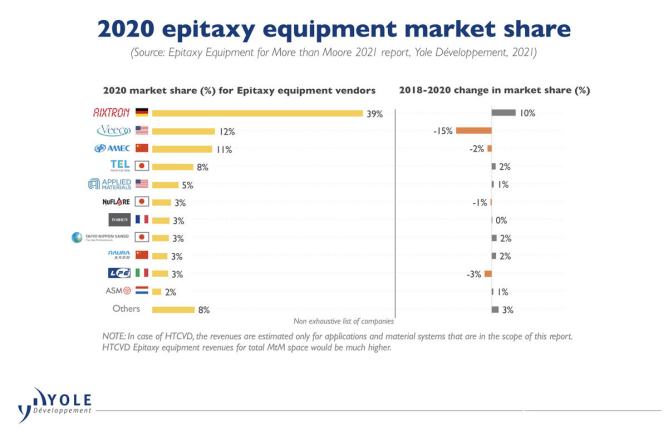

德国 AIXTROM 是外延生长设备销量最高的公司,市场份额为 39%。排名第二的是美国的 Veeco,占有 12% 的份额。中微半导体以 11% 的份额位居第三,前三名公司的销售额占全球市场的 60% 以上。另外值得一提的是日本 TAIYO NIPPO SANSO 公司,在 GaN MOCVD 设备也被业内所广泛认可。

(图片来源:Yole)

1. Aixton

1983 年,德国亚琛工业大学半导体技术研究所的员工因为为当时甚至不存在的市场研发出了第一个 MOCVD 研究系统而创建了 Aixtron 公司。到去年,据年报显示年营收达 4290 万欧,EBIT 达到 990 万欧。其主要目标市场侧重于 GaAs/InP based 光电子相关器件制造应用,如雷达、自动驾驶等场景,针对于第三代半导体外延市场,型号为 G5 WW C 设备(针对于 SiC)和型号为 G5+ C 设备(针对于 GaN)目前已商用于 EpiGaN 和 Azur Space 等大厂。

2. 中微公司

中微公司于 2004 年在张江高科科技园区启动运营,目前主要产品为刻蚀设备和 MOCVD 设备。在 2017 年以来中微公司 MOCVD 设备产品逐步取得突破,主要瞄准 LED 显示市场,借助中国厂商扩产潮份额开始增加,挤压了 VEECO 市场空间。如公司的 MOCVD Prismo A7 设备已在全球氮化镓基 LED MOCVD 市场中占据领先地位,Prismo HiT3 已在行业领先客户端用于深紫外 LED 的生产验证并获得重复订单;制造功率器件用 MOCVD 已在客户芯片生产线上投入试用;

公司自主研发的 MOCVD 设备已被三安光电、华灿光电、乾照光电、璨扬光电等多家与公司紧密合作的一流 LED 外延片及芯片制造厂商大批量采购。

扫一扫,在手机端打开当前页

- 上一篇:氮化镓的特性与应用

- 下一篇: 2023-2028年全球及中国第三代半导体行业发展分析